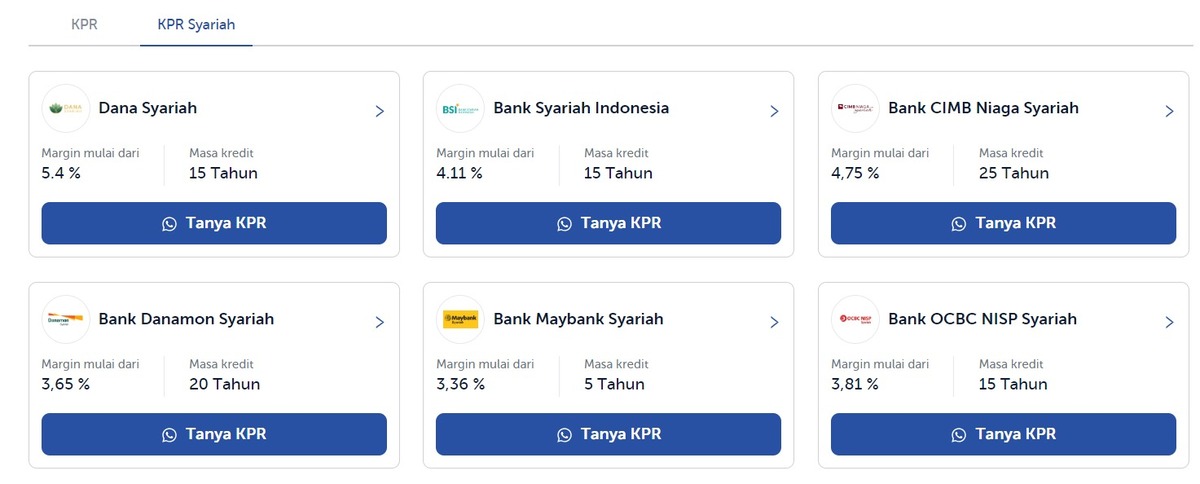

Penalti KPR Bank Syariah: Memahami Risiko dan Mekanisme Hukumnya

Table of Content

Penalti KPR Bank Syariah: Memahami Risiko dan Mekanisme Hukumnya

Kredit Pemilikan Rumah (KPR) menjadi salah satu solusi utama bagi masyarakat Indonesia untuk memiliki hunian. Seiring berkembangnya industri keuangan syariah, KPR syariah juga semakin diminati karena menawarkan prinsip-prinsip keislaman dalam transaksi pembiayaan. Namun, seperti halnya KPR konvensional, KPR syariah juga memiliki risiko, termasuk potensi penalti jika terjadi pelanggaran perjanjian. Artikel ini akan mengulas secara mendalam mengenai penalti KPR Bank Syariah, meliputi jenis-jenis penalti, dasar hukumnya, mekanisme penerapannya, serta upaya pencegahan dan solusi jika terjadi pelanggaran.

Dasar Hukum Penalti KPR Syariah

Penalti dalam KPR syariah tidak berdiri sendiri, melainkan berakar pada perjanjian pembiayaan yang telah disepakati antara nasabah dan bank syariah. Perjanjian ini memiliki kekuatan hukum yang mengikat kedua belah pihak. Dasar hukumnya dapat dirujuk pada beberapa sumber, antara lain:

- Akta Perjanjian Kredit: Dokumen ini merupakan kesepakatan tertulis antara nasabah dan bank syariah yang memuat secara detail seluruh ketentuan, termasuk besaran dan jenis penalti yang akan dikenakan jika terjadi pelanggaran. Akta ini memiliki kekuatan hukum yang sama dengan kontrak pada umumnya.

- Fatwa Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI): Fatwa DSN MUI menjadi rujukan penting dalam memastikan kepatuhan transaksi pembiayaan terhadap prinsip-prinsip syariah. Fatwa-fatwa tersebut memberikan pedoman terkait aspek-aspek yang diperbolehkan dan dilarang dalam perjanjian KPR syariah, termasuk ketentuan mengenai penalti.

- Hukum Positif Indonesia: Hukum perdata Indonesia, khususnya Kitab Undang-Undang Hukum Perdata (KUH Perdata), juga berlaku dalam penyelesaian sengketa yang mungkin timbul akibat penerapan penalti KPR syariah. KUH Perdata mengatur tentang perjanjian, wanprestasi, dan upaya hukum yang dapat ditempuh jika terjadi pelanggaran perjanjian.

- Regulasi Otoritas Jasa Keuangan (OJK): OJK sebagai lembaga pengawas sektor jasa keuangan juga memiliki regulasi yang mengatur tentang pelaksanaan KPR syariah, termasuk ketentuan mengenai transparansi dan kepatutan dalam penerapan penalti.

Jenis-jenis Penalti KPR Syariah

Penalti dalam KPR syariah umumnya bertujuan untuk mengkompensasi kerugian yang dialami bank syariah akibat pelanggaran perjanjian oleh nasabah. Jenis-jenis penalti yang mungkin dikenakan antara lain:

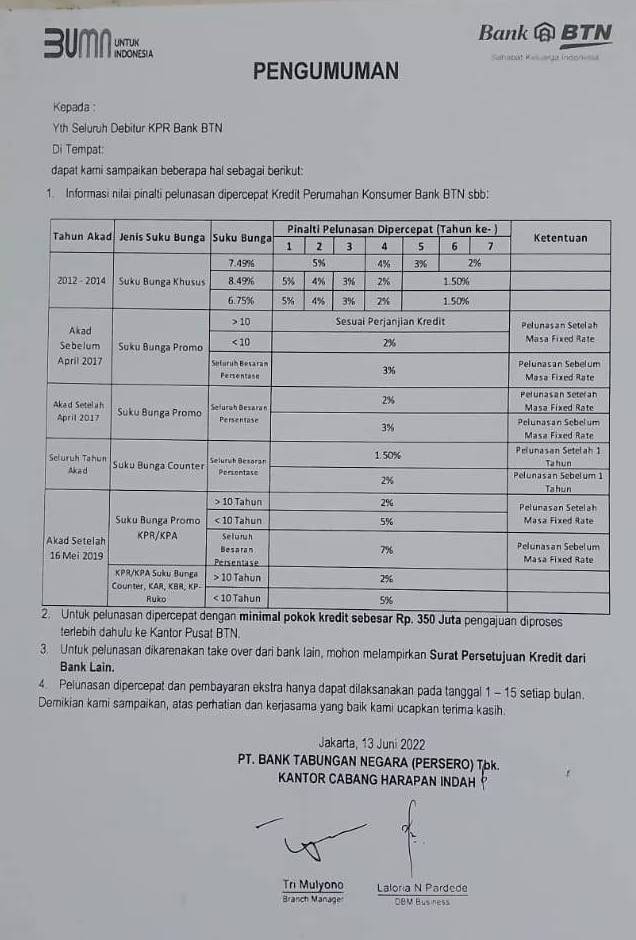

- Denda keterlambatan pembayaran: Ini merupakan jenis penalti yang paling umum. Besaran denda biasanya dihitung berdasarkan persentase dari angsuran yang terlambat dibayarkan, dan telah tercantum dalam perjanjian. Besaran denda ini harus proporsional dan tidak memberatkan nasabah.

- Biaya administrasi: Biaya administrasi terkait dengan proses penagihan atau pengurusan pelanggaran perjanjian. Biaya ini harus transparan dan sesuai dengan biaya riil yang dikeluarkan oleh bank syariah.

- Penetapan bunga (riba): Meskipun KPR syariah menghindari riba, dalam beberapa kasus, keterlambatan pembayaran yang signifikan dapat mengakibatkan penetapan biaya tambahan yang dianggap sebagai pengganti bunga. Namun, penerapannya harus sesuai dengan fatwa DSN MUI dan tidak boleh dianggap sebagai riba. Biasanya, hal ini dijelaskan dalam perjanjian dengan istilah yang berbeda, misalnya sebagai biaya keterlambatan yang tinggi.

- Pencabutan fasilitas KPR: Dalam kasus pelanggaran yang sangat serius dan berulang, bank syariah berhak untuk mencabut fasilitas KPR dan melakukan proses hukum untuk mengambil alih kepemilikan rumah. Hal ini merupakan langkah terakhir yang diambil setelah berbagai upaya penagihan dan negosiasi telah dilakukan.

- Ganti rugi: Jika pelanggaran perjanjian mengakibatkan kerugian finansial bagi bank syariah di luar keterlambatan pembayaran, maka nasabah dapat dibebankan ganti rugi atas kerugian tersebut. Besaran ganti rugi harus dibuktikan dan dihitung secara transparan.

Mekanisme Penerapan Penalti KPR Syariah

Penerapan penalti KPR syariah harus dilakukan sesuai dengan prosedur yang telah ditetapkan dan tercantum dalam perjanjian. Secara umum, mekanismenya meliputi:

- Surat Peringatan: Bank syariah akan memberikan surat peringatan kepada nasabah jika terjadi keterlambatan pembayaran atau pelanggaran perjanjian lainnya.

- Negosiasi: Bank syariah akan berupaya melakukan negosiasi dengan nasabah untuk mencari solusi terbaik, seperti penjadwalan ulang pembayaran atau restrukturisasi kredit.

- Penerapan Penalti: Jika negosiasi gagal dan pelanggaran berlanjut, bank syariah akan menerapkan penalti sesuai dengan ketentuan yang telah disepakati dalam perjanjian.

- Proses Hukum: Dalam kasus pelanggaran yang sangat serius dan berulang, bank syariah berhak untuk menempuh jalur hukum untuk menyelesaikan sengketa.

Upaya Pencegahan dan Solusi Pelanggaran

Untuk menghindari penerapan penalti, nasabah KPR syariah perlu melakukan beberapa hal:

- Membaca dan memahami perjanjian kredit secara seksama: Pastikan memahami semua ketentuan, termasuk besaran dan jenis penalti yang akan dikenakan.

- Membuat perencanaan keuangan yang matang: Pastikan memiliki kemampuan finansial yang cukup untuk membayar angsuran KPR secara tepat waktu.

- Memanfaatkan fasilitas komunikasi dengan bank syariah: Hubungi bank syariah segera jika mengalami kesulitan keuangan untuk mencari solusi bersama.

- Mencari bantuan profesional: Jika mengalami kesulitan keuangan yang serius, konsultasikan dengan konsultan keuangan atau lembaga bantuan hukum.

Kesimpulan

Penalti KPR syariah merupakan konsekuensi dari pelanggaran perjanjian yang telah disepakati. Penerapannya harus transparan, proporsional, dan sesuai dengan prinsip-prinsip syariah serta hukum yang berlaku. Penting bagi nasabah untuk memahami secara detail isi perjanjian kredit, merencanakan keuangan dengan baik, dan berkomunikasi aktif dengan bank syariah untuk menghindari terjadinya pelanggaran dan penerapan penalti. Jika terjadi pelanggaran, upaya negosiasi dan pencarian solusi bersama harus diprioritaskan sebelum menempuh jalur hukum. Transparansi dan keadilan dalam penerapan penalti menjadi kunci penting dalam menjaga hubungan yang harmonis antara nasabah dan bank syariah. Dengan pemahaman yang baik dan pengelolaan keuangan yang bijak, nasabah dapat meminimalisir risiko penerapan penalti dan menikmati manfaat kepemilikan rumah melalui KPR syariah.