Penalti KPR: Memahami Risiko dan Strategi Menghadapinya

Table of Content

Penalti KPR: Memahami Risiko dan Strategi Menghadapinya

Kredit Pemilikan Rumah (KPR) menjadi solusi bagi banyak orang Indonesia untuk mewujudkan mimpi memiliki hunian sendiri. Namun, di balik kemudahan akses pembiayaan ini, terdapat sejumlah risiko yang perlu dipahami, salah satunya adalah penalti KPR. Penalti merupakan denda atau biaya tambahan yang harus dibayarkan oleh debitur (pembeli rumah) kepada bank atau lembaga pemberi kredit jika melanggar ketentuan perjanjian KPR. Memahami secara detail tentang berbagai jenis penalti, penyebabnya, dan strategi menghadapinya sangat krusial untuk menghindari kerugian finansial yang signifikan. Artikel ini akan mengupas tuntas mengenai penalti KPR, memberikan pemahaman yang komprehensif, dan membantu Anda dalam mengambil langkah-langkah pencegahan.

Jenis-Jenis Penalti KPR

Penalti KPR memiliki berbagai bentuk dan besaran, yang umumnya tercantum dalam perjanjian kredit. Ketidakpahaman terhadap isi perjanjian ini seringkali menjadi penyebab debitur mengalami kerugian. Beberapa jenis penalti yang umum dijumpai antara lain:

-

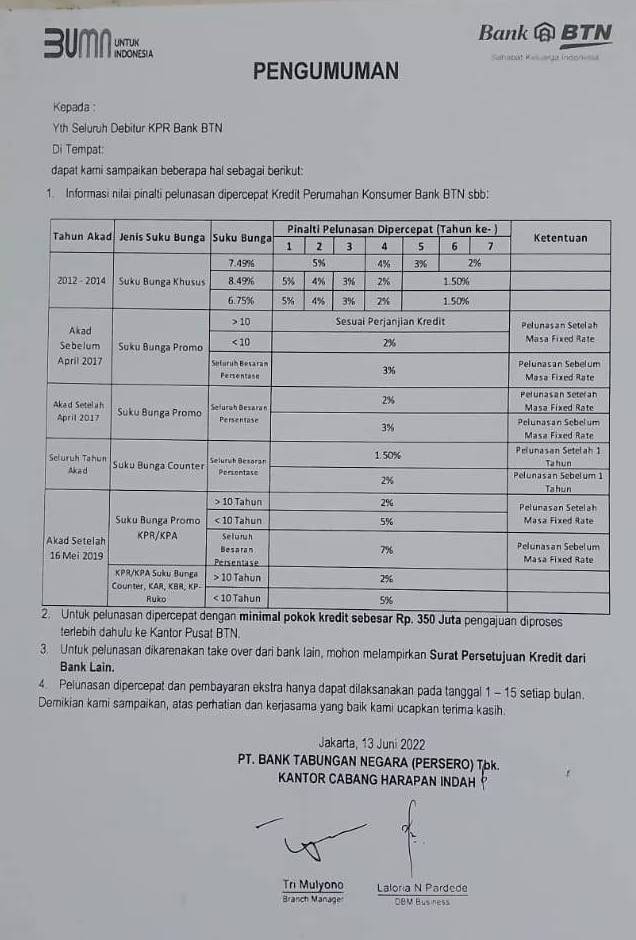

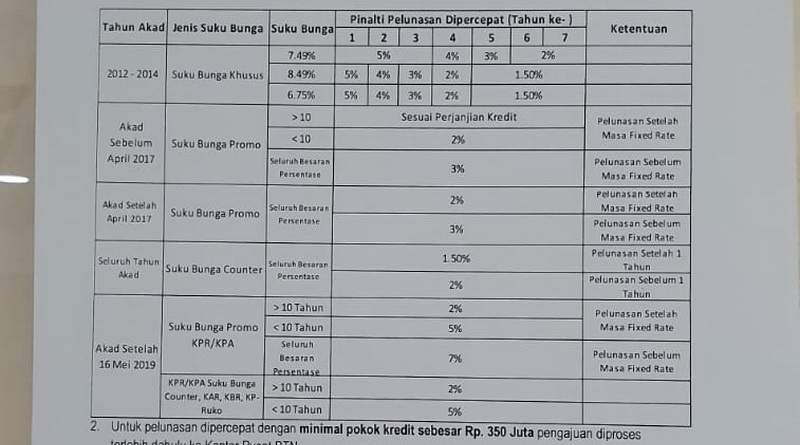

Penalti Pelunasan Lebih Cepat (Prepayment Penalty): Ini adalah penalti yang dikenakan jika debitur melunasi seluruh sisa pinjaman KPR sebelum jangka waktu yang telah disepakati dalam perjanjian. Besaran penalti ini bervariasi, tergantung kebijakan bank dan jenis KPR. Beberapa bank mungkin mengenakan persentase tertentu dari sisa pokok pinjaman, sementara yang lain mungkin menetapkan biaya tetap. Adanya penalti ini bertujuan untuk mengganti kerugian bank karena kehilangan potensi pendapatan bunga dari sisa jangka waktu pinjaman.

-

Penalti Keterlambatan Pembayaran (Late Payment Penalty): Penalti ini dikenakan jika debitur terlambat membayar angsuran bulanan KPR. Besaran penalti biasanya berupa persentase dari angsuran yang terlambat dibayarkan, atau biaya tetap per hari keterlambatan. Keterlambatan pembayaran berulang dapat berakibat fatal, bahkan dapat berujung pada eksekusi jaminan (rumah) oleh bank.

-

Penalti Perubahan Data Pribadi: Beberapa bank mungkin mengenakan biaya administrasi jika debitur melakukan perubahan data pribadi seperti alamat, nomor telepon, atau pekerjaan. Biaya ini biasanya relatif kecil, namun perlu diperhatikan agar terhindar dari biaya tambahan yang tidak perlu.

-

Penalti Pelanggaran Perjanjian: Ini adalah penalti yang paling luas cakupannya, mencakup berbagai pelanggaran perjanjian KPR di luar keterlambatan pembayaran dan pelunasan lebih cepat. Contohnya, melakukan perubahan signifikan pada properti yang menjadi jaminan tanpa persetujuan bank, atau menggunakan properti tersebut untuk kegiatan yang melanggar hukum. Besaran penalti ini sangat bervariasi dan dapat sangat besar, bahkan dapat mengakibatkan pemutusan perjanjian KPR dan penyitaan rumah.

-

Penalti Asuransi: Beberapa program KPR mewajibkan debitur untuk mengikuti program asuransi tertentu. Jika debitur memutuskan untuk membatalkan atau mengganti asuransi tersebut tanpa persetujuan bank, maka dapat dikenakan penalti.

Faktor yang Mempengaruhi Besaran Penalti

Besaran penalti KPR tidak seragam dan dipengaruhi oleh beberapa faktor, antara lain:

-

Kebijakan Bank: Setiap bank memiliki kebijakan sendiri dalam menentukan besaran penalti. Beberapa bank menerapkan penalti yang lebih tinggi daripada yang lain. Oleh karena itu, penting untuk membandingkan berbagai penawaran KPR dari beberapa bank sebelum memutuskan.

-

Jenis KPR: Jenis KPR juga mempengaruhi besaran penalti. KPR dengan suku bunga tetap mungkin memiliki penalti pelunasan lebih cepat yang lebih tinggi dibandingkan dengan KPR suku bunga floating.

-

Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang biasanya dikaitkan dengan potensi penalti pelunasan lebih cepat yang lebih besar.

-

Sisa Pokok Pinjaman: Besaran penalti pelunasan lebih cepat seringkali dihitung berdasarkan persentase dari sisa pokok pinjaman. Semakin besar sisa pokok pinjaman, semakin besar pula potensi penalti yang harus dibayarkan.

Strategi Menghadapi dan Mencegah Penalti KPR

Mencegah lebih baik daripada mengobati. Berikut beberapa strategi untuk meminimalisir risiko terkena penalti KPR:

-

Pahami Perjanjian KPR Secara Detail: Sebelum menandatangani perjanjian KPR, bacalah seluruh isi perjanjian dengan teliti. Pahami dengan jelas semua ketentuan, termasuk besaran dan jenis penalti yang mungkin dikenakan. Jangan ragu untuk bertanya kepada petugas bank jika ada hal yang kurang dipahami.

-

Bayar Angsuran Tepat Waktu: Ini adalah cara paling efektif untuk menghindari penalti keterlambatan pembayaran. Atur keuangan dengan baik dan pastikan selalu ada dana yang cukup untuk membayar angsuran setiap bulan. Manfaatkan fasilitas autodebet untuk memastikan pembayaran tepat waktu.

-

Perencanaan Keuangan yang Matang: Sebelum mengajukan KPR, lakukan perencanaan keuangan yang matang. Hitung kemampuan finansial Anda untuk membayar angsuran KPR setiap bulan, termasuk biaya-biaya lain seperti pajak bumi dan bangunan (PBB), biaya perawatan rumah, dan biaya hidup lainnya.

-

Konsultasi dengan Ahli Keuangan: Jika Anda merasa kesulitan dalam merencanakan keuangan untuk KPR, konsultasikan dengan ahli keuangan. Mereka dapat membantu Anda menentukan kemampuan finansial dan memilih jenis KPR yang sesuai dengan kondisi keuangan Anda.

-

Mencari Alternatif Pembiayaan: Jika Anda merasa kesulitan membayar angsuran KPR, segera hubungi bank dan bicarakan solusi alternatif, seperti restrukturisasi kredit atau perpanjangan jangka waktu pinjaman. Jangan sampai menunda masalah ini hingga berujung pada penunggakan dan penalti yang lebih besar.

-

Mempertimbangkan Asuransi KPR: Asuransi KPR dapat memberikan perlindungan finansial jika terjadi hal-hal yang tidak terduga, seperti kehilangan pekerjaan atau sakit keras. Dengan asuransi ini, Anda dapat terhindar dari risiko gagal bayar dan terkena penalti.

-

Mencatat Semua Transaksi: Simpan semua bukti pembayaran angsuran dan dokumen terkait KPR dengan rapi. Ini akan membantu Anda dalam menghadapi potensi sengketa dengan bank di kemudian hari.

Kesimpulan

Penalti KPR merupakan risiko yang harus dipertimbangkan dengan serius oleh setiap calon debitur. Memahami jenis-jenis penalti, faktor-faktor yang mempengaruhinya, dan strategi untuk mencegahnya sangat penting untuk menghindari kerugian finansial. Dengan perencanaan keuangan yang matang, pemahaman yang komprehensif terhadap perjanjian KPR, dan komunikasi yang baik dengan bank, Anda dapat meminimalisir risiko terkena penalti dan mewujudkan mimpi memiliki rumah sendiri dengan tenang dan aman. Jangan ragu untuk mencari bantuan profesional jika Anda merasa kesulitan dalam memahami ketentuan KPR atau mengelola keuangan Anda. Ingatlah bahwa transparansi dan komunikasi yang efektif dengan bank merupakan kunci untuk menghindari masalah terkait penalti KPR.