Aturan Tax Penalty: Konsekuensi Hukum dan Strategi Pencegahan

Table of Content

Aturan Tax Penalty: Konsekuensi Hukum dan Strategi Pencegahan

Pajak merupakan tulang punggung perekonomian suatu negara. Pendapatan negara yang berasal dari pajak digunakan untuk membiayai berbagai program pembangunan dan pelayanan publik, mulai dari infrastruktur hingga pendidikan dan kesehatan. Oleh karena itu, kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya sangatlah krusial. Namun, ketidakpatuhan, baik disengaja maupun tidak, akan berujung pada sanksi berupa tax penalty atau denda pajak. Pemahaman yang komprehensif mengenai aturan tax penalty di Indonesia sangat penting, baik bagi wajib pajak maupun konsultan pajak. Artikel ini akan membahas secara detail aturan tax penalty di Indonesia, meliputi jenis-jenisnya, besarannya, dan strategi pencegahannya.

Dasar Hukum Tax Penalty di Indonesia

Aturan mengenai tax penalty di Indonesia tercantum dalam berbagai peraturan perundang-undangan, terutama Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) dan peraturan pelaksanaannya. KUP mengatur berbagai aspek perpajakan, termasuk sanksi administratif berupa denda bagi wajib pajak yang melanggar ketentuan perpajakan. Selain KUP, peraturan lain yang relevan meliputi peraturan menteri keuangan (PMK) yang lebih spesifik mengatur jenis dan besaran denda untuk pelanggaran tertentu.

Jenis-Jenis Tax Penalty

Tax penalty di Indonesia beragam jenisnya, disesuaikan dengan jenis pelanggaran yang dilakukan. Secara umum, tax penalty dapat dikategorikan sebagai berikut:

-

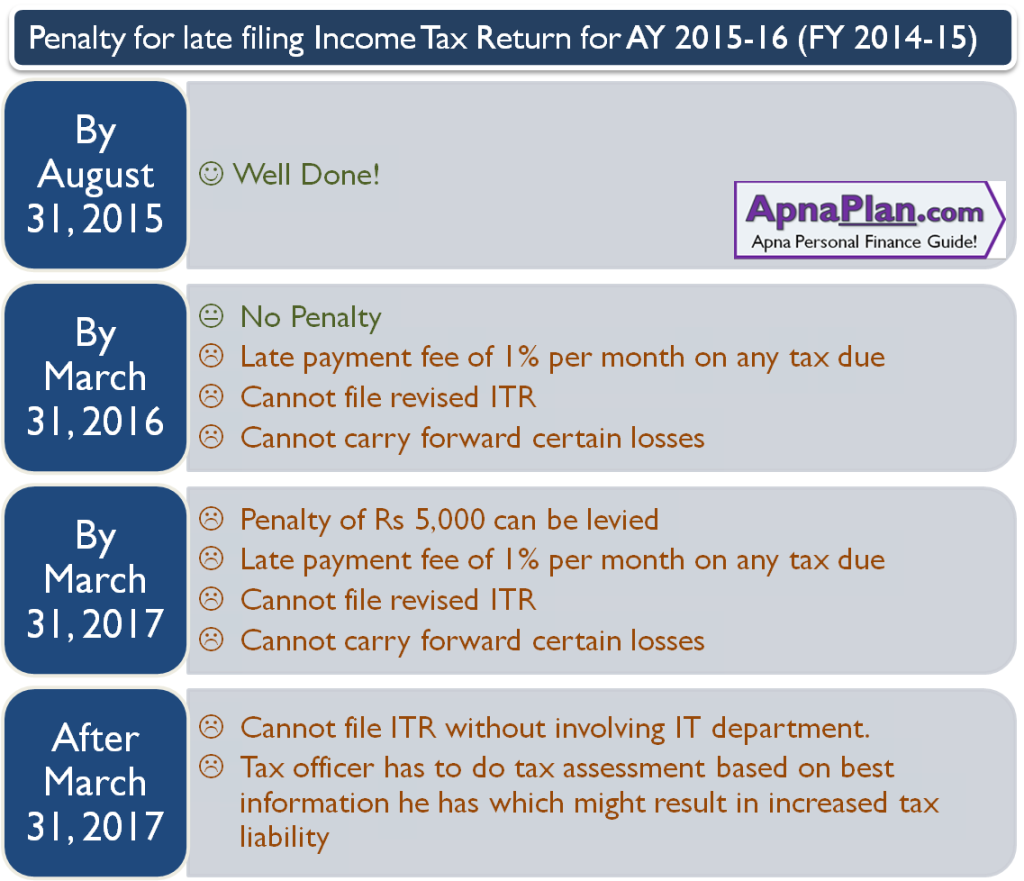

Denda keterlambatan pelaporan: Denda ini dikenakan kepada wajib pajak yang terlambat menyampaikan Surat Pemberitahuan (SPT) pajak. Besaran denda bervariasi tergantung jenis pajak dan lamanya keterlambatan. Semakin lama keterlambatan, semakin besar denda yang dikenakan. Contohnya, keterlambatan pelaporan SPT Tahunan Pajak Penghasilan (PPh) Orang Pribadi akan dikenakan denda sesuai dengan ketentuan yang berlaku.

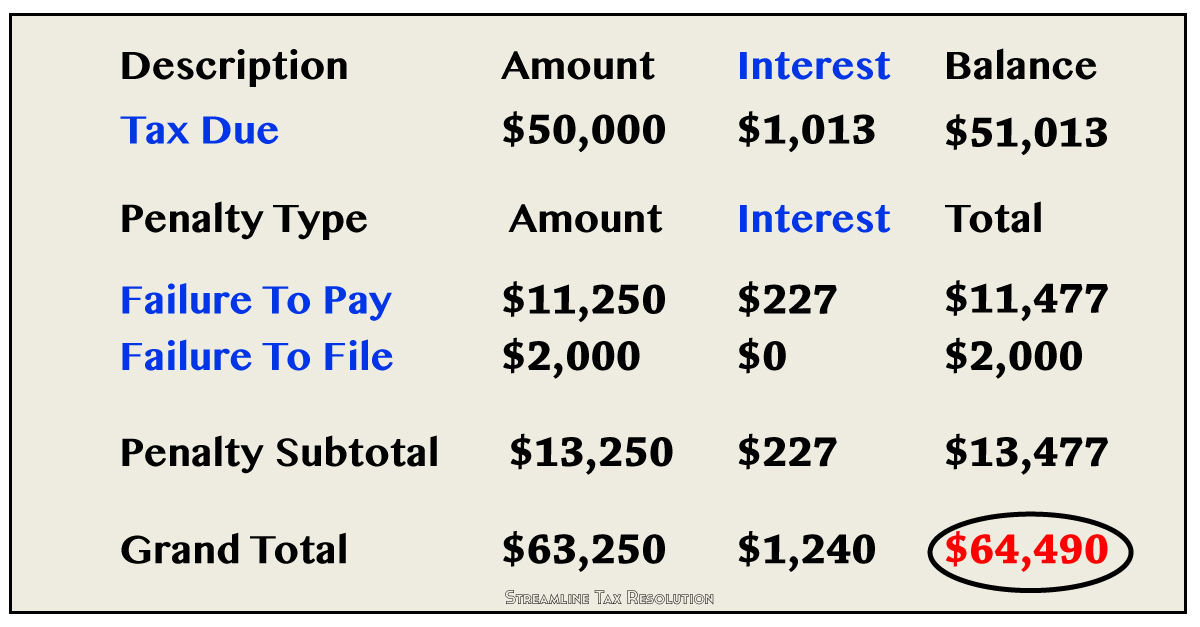

Denda kurang bayar: Denda ini dikenakan jika wajib pajak membayar pajak kurang dari yang seharusnya dibayar. Besaran denda umumnya berupa persentase dari pajak yang kurang dibayar, dan bisa mencapai angka yang signifikan. Hal ini bertujuan untuk memberikan efek jera dan mendorong wajib pajak untuk menghitung dan membayar pajak secara akurat. Kurang bayar bisa terjadi karena kesalahan penghitungan, penggunaan data yang salah, atau sengaja mengurangi kewajiban pajak.

-

Denda pembetulan SPT: Jika wajib pajak melakukan pembetulan SPT, dan pembetulan tersebut mengakibatkan kurang bayar, maka akan dikenakan denda. Besaran denda umumnya lebih rendah dibandingkan denda kurang bayar pada SPT asli, namun tetap menjadi beban bagi wajib pajak. Pembetulan SPT biasanya dilakukan karena ditemukan kesalahan dalam pelaporan sebelumnya.

-

Denda pelanggaran administrasi: Denda ini dikenakan atas pelanggaran administrasi perpajakan, seperti tidak memiliki Nomor Pokok Wajib Pajak (NPWP), tidak menyampaikan bukti potong, atau tidak menyimpan bukti-bukti pendukung perhitungan pajak. Besaran denda bervariasi tergantung jenis pelanggaran.

-

Denda pidana: Dalam kasus pelanggaran perpajakan yang sangat serius, seperti penggelapan pajak atau pemalsuan dokumen perpajakan, wajib pajak dapat dikenakan sanksi pidana berupa hukuman penjara dan denda. Ini merupakan bentuk sanksi yang paling berat dan bertujuan untuk memberikan efek jera yang maksimal.

Besaran Tax Penalty

Besaran tax penalty di Indonesia diatur dalam peraturan perundang-undangan dan bervariasi tergantung jenis pelanggaran dan jumlah pajak yang terutang. Beberapa faktor yang mempengaruhi besaran denda antara lain:

-

Jenis pajak: Denda untuk pajak penghasilan (PPh) mungkin berbeda dengan denda untuk Pajak Pertambahan Nilai (PPN) atau Pajak Bumi dan Bangunan (PBB).

-

Jumlah pajak yang terutang: Semakin besar jumlah pajak yang terutang, semakin besar pula potensi denda yang dikenakan.

-

Lama keterlambatan: Keterlambatan pelaporan atau pembayaran pajak akan meningkatkan besaran denda yang dikenakan.

-

Kesalahan yang disengaja: Pelanggaran yang disengaja biasanya akan dikenakan denda yang lebih tinggi dibandingkan dengan pelanggaran yang disebabkan oleh kelalaian atau ketidaktahuan.

Strategi Pencegahan Tax Penalty

Mencegah dikenakannya tax penalty jauh lebih baik daripada harus menanggung konsekuensinya. Berikut beberapa strategi pencegahan yang dapat dilakukan:

-

Memahami peraturan perpajakan: Wajib pajak harus memahami peraturan perpajakan yang berlaku, termasuk jenis-jenis pajak yang harus dibayar, cara menghitung pajak, dan tenggat waktu pelaporan. Ketidaktahuan bukanlah alasan untuk menghindari kewajiban pajak.

-

Mencatat transaksi secara akurat: Mencatat semua transaksi keuangan secara akurat dan sistematis sangat penting untuk menghitung pajak yang terutang. Catatan yang rapi dan terorganisir akan mempermudah proses pelaporan pajak dan meminimalisir kesalahan.

-

Menggunakan software perpajakan: Software perpajakan dapat membantu dalam menghitung pajak, membuat laporan pajak, dan memastikan kepatuhan perpajakan.

-

Mengkonsultasikan dengan konsultan pajak: Konsultan pajak yang berpengalaman dapat memberikan saran dan bimbingan dalam hal perpajakan, membantu dalam menghitung pajak, dan memastikan kepatuhan perpajakan.

-

Membayar pajak tepat waktu: Membayar pajak tepat waktu dapat menghindari denda keterlambatan. Pembayaran pajak dapat dilakukan melalui berbagai saluran yang telah disediakan oleh Direktorat Jenderal Pajak (DJP).

-

Melakukan pemeriksaan berkala: Melakukan pemeriksaan berkala terhadap catatan keuangan dan laporan pajak dapat membantu mendeteksi kesalahan sedini mungkin dan mencegah dikenakannya denda.

-

Menyimpan bukti-bukti pendukung: Menyimpan bukti-bukti pendukung seperti faktur, bukti pembayaran, dan dokumen lainnya sangat penting untuk mendukung laporan pajak dan menghindari sengketa dengan DJP.

-

Mengajukan keberatan jika dikenakan denda: Jika wajib pajak merasa dikenakan denda yang tidak adil, mereka dapat mengajukan keberatan kepada DJP. Keberatan harus diajukan sesuai dengan prosedur yang telah ditetapkan.

Kesimpulan

Tax penalty merupakan konsekuensi hukum yang serius bagi wajib pajak yang tidak patuh terhadap ketentuan perpajakan. Pemahaman yang komprehensif mengenai aturan tax penalty, jenis-jenisnya, dan besarannya sangat penting untuk menghindari dikenakannya denda. Strategi pencegahan yang proaktif, seperti memahami peraturan perpajakan, mencatat transaksi secara akurat, dan berkonsultasi dengan konsultan pajak, sangat dianjurkan untuk memastikan kepatuhan perpajakan dan meminimalisir risiko dikenakannya tax penalty. Kepatuhan perpajakan bukan hanya kewajiban, tetapi juga kontribusi nyata bagi pembangunan negara. Dengan memahami dan mematuhi aturan perpajakan, wajib pajak dapat berkontribusi pada perekonomian nasional dan menghindari konsekuensi hukum yang merugikan. Ingatlah bahwa pencegahan jauh lebih baik dan ekonomis daripada menghadapi proses hukum dan membayar denda yang mungkin jauh lebih besar.