Besaran Pajak Penjualan Barang Online: Panduan Lengkap untuk Pembeli dan Penjual

Table of Content

Besaran Pajak Penjualan Barang Online: Panduan Lengkap untuk Pembeli dan Penjual

Perkembangan pesat teknologi digital telah mengubah lanskap perdagangan, khususnya dengan munculnya bisnis online. Kemudahan bertransaksi dan jangkauan pasar yang luas membuat bisnis online semakin diminati, baik oleh penjual maupun pembeli. Namun, di balik kemudahan ini, terdapat aspek penting yang perlu dipahami, yaitu perpajakan. Pajak penjualan barang online menjadi hal krusial yang wajib dipahami oleh semua pihak yang terlibat, baik sebagai penjual maupun pembeli, untuk memastikan kepatuhan hukum dan transparansi transaksi.

Artikel ini akan membahas secara detail besaran pajak penjualan barang online di Indonesia, termasuk jenis pajak yang dikenakan, dasar perhitungan, serta kewajiban pelaporan pajak bagi penjual online. Selain itu, kita juga akan membahas implikasi pajak bagi pembeli dan bagaimana memahami harga barang yang tertera di platform online.

Jenis Pajak Penjualan Barang Online di Indonesia

Pajak penjualan barang online di Indonesia umumnya terdiri dari Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). Berikut penjelasan lebih detail:

-

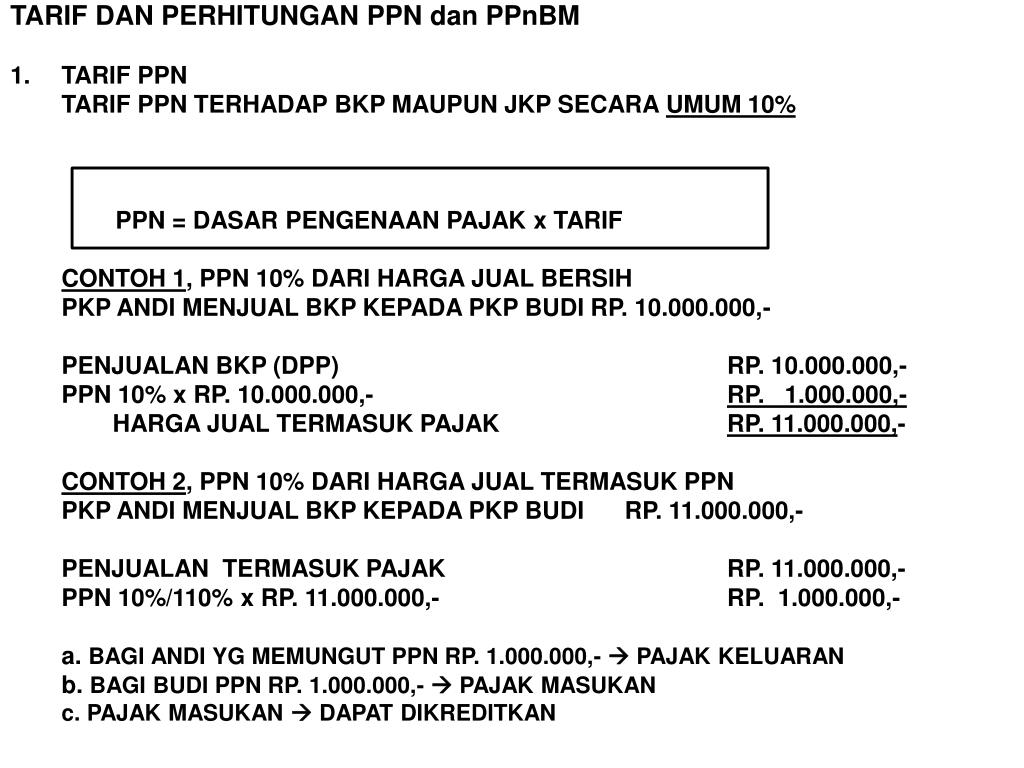

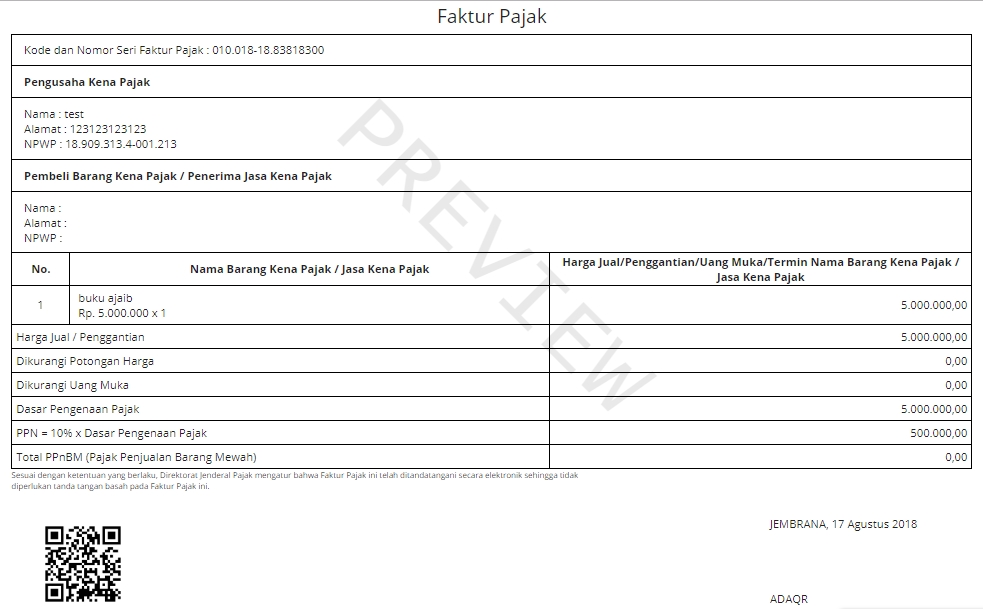

Pajak Pertambahan Nilai (PPN): PPN merupakan pajak tidak langsung yang dikenakan atas penyerahan barang atau jasa kena pajak. Penyerahan barang atau jasa kena pajak dalam konteks online meliputi penjualan barang fisik maupun digital melalui platform e-commerce, marketplace, atau media sosial. Besaran tarif PPN saat ini adalah 11%. Artinya, 11% dari harga jual barang akan ditambahkan sebagai PPN yang harus dibayarkan oleh pembeli. Namun, perlu diingat bahwa terdapat beberapa jenis barang dan jasa yang dikecualikan dari PPN atau dikenakan tarif PPN berbeda. Peraturan mengenai hal ini diatur dalam Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

-

Pajak Penghasilan (PPh): PPh dikenakan kepada penjual online sebagai pajak penghasilan atas keuntungan yang diperoleh dari penjualan barang. Terdapat beberapa jenis PPh yang mungkin dikenakan, tergantung pada status penjual (perseorangan atau badan usaha) dan omzet penjualannya. Beberapa jenis PPh yang relevan antara lain:

- PPh Pasal 21: Dikenakan atas penghasilan karyawan atau pekerja yang bekerja untuk penjual online.

- PPh Pasal 23: Dikenakan atas penghasilan berupa jasa yang diterima penjual online dari pihak lain, misalnya jasa kurir.

- PPh Pasal 25: Dikenakan sebagai pajak penghasilan yang dibayar secara angsuran oleh wajib pajak badan atau perseorangan.

- PPh Pasal 4 ayat (2): Dikenakan atas penghasilan neto dari usaha yang dilakukan oleh wajib pajak orang pribadi yang omzetnya di bawah batas tertentu.

- PPh Pasal 17: Dikenakan atas penghasilan neto dari usaha yang dilakukan oleh wajib pajak orang pribadi yang omzetnya di atas batas tertentu.

- PPh Badan: Dikenakan atas penghasilan neto badan usaha yang melakukan penjualan barang online.

Dasar Perhitungan Pajak Penjualan Barang Online

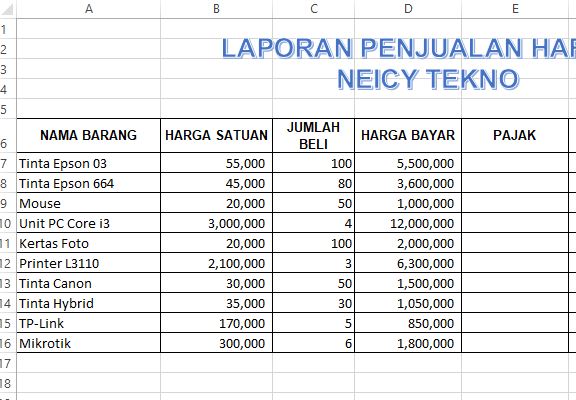

Dasar perhitungan PPN adalah harga jual barang atau jasa kena pajak. Harga jual ini meliputi harga pokok barang, biaya pengiriman, dan biaya-biaya lain yang terkait dengan penjualan. Sementara itu, dasar perhitungan PPh adalah penghasilan neto, yaitu selisih antara pendapatan bruto (total penjualan) dengan biaya-biaya yang dikurangkan secara sah. Biaya yang dapat dikurangkan antara lain biaya pembelian barang, biaya operasional, biaya pemasaran, dan biaya-biaya lain yang terkait dengan usaha.

Kewajiban Pelaporan Pajak Penjual Online

Penjual online memiliki kewajiban untuk melaporkan dan membayar pajak sesuai dengan ketentuan yang berlaku. Kewajiban pelaporan ini umumnya dilakukan secara berkala, misalnya setiap bulan atau setiap tahun, tergantung pada jenis pajak dan omzet penjualan. Penjual online juga wajib memiliki Nomor Pokok Wajib Pajak (NPWP) untuk keperluan pelaporan dan pembayaran pajak. Kegagalan untuk melaporkan dan membayar pajak dapat mengakibatkan sanksi berupa denda, bahkan pidana.

Kemudahan dan Fasilitas Perpajakan untuk Penjual Online

Pemerintah Indonesia telah menyediakan berbagai kemudahan dan fasilitas perpajakan untuk mendukung perkembangan bisnis online. Beberapa di antaranya adalah:

- Sistem e-Faktur: Sistem ini memudahkan penjual online untuk menerbitkan faktur pajak elektronik.

- E-Filing: Sistem ini memungkinkan penjual online untuk melaporkan dan membayar pajak secara online.

- Pengurangan Pajak: Terdapat berbagai pengurangan pajak yang dapat dimanfaatkan oleh penjual online, misalnya pengurangan pajak atas biaya tertentu.

Implikasi Pajak bagi Pembeli Barang Online

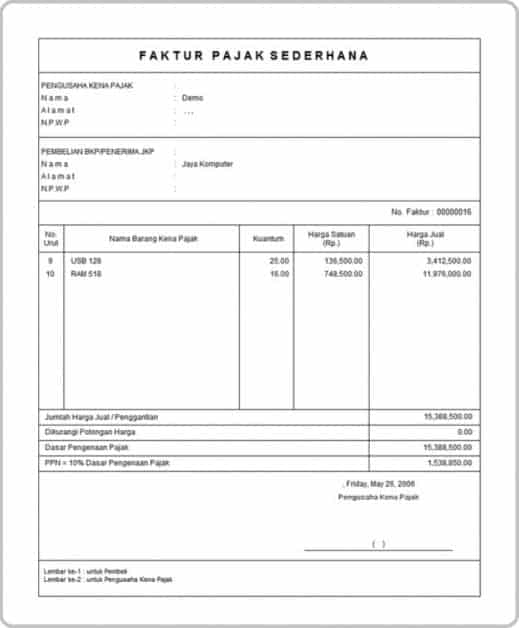

Sebagai pembeli, Anda perlu memahami bahwa harga barang yang tertera di platform online sudah termasuk PPN. Anda tidak perlu membayar PPN secara terpisah. Namun, Anda perlu memastikan bahwa penjual online telah terdaftar sebagai Pengusaha Kena Pajak (PKP) dan menerbitkan faktur pajak, sehingga Anda dapat memperoleh bukti pembayaran pajak.

Perbedaan Pajak Barang Online dan Offline

Secara prinsip, perhitungan pajak untuk barang online dan offline sama-sama mengacu pada peraturan perpajakan yang berlaku. Perbedaan utama terletak pada metode pelaporan dan pembayaran pajak. Penjual online umumnya menggunakan sistem online untuk pelaporan dan pembayaran pajak, sementara penjual offline mungkin masih menggunakan metode konvensional.

Kesimpulan

Pajak penjualan barang online merupakan aspek penting yang harus dipahami oleh semua pihak yang terlibat dalam perdagangan online. Baik penjual maupun pembeli perlu memahami jenis pajak yang dikenakan, dasar perhitungannya, serta kewajiban pelaporan pajaknya. Dengan memahami hal ini, kita dapat menciptakan ekosistem perdagangan online yang sehat, transparan, dan taat hukum. Pemerintah juga terus berupaya untuk menyederhanakan dan mempermudah proses perpajakan bagi pelaku usaha online agar mereka dapat fokus pada pengembangan bisnisnya. Selalu perbarui informasi mengenai peraturan perpajakan yang berlaku dan manfaatkan fasilitas yang tersedia untuk memastikan kepatuhan hukum dan kelancaran bisnis online Anda. Konsultasi dengan konsultan pajak juga sangat dianjurkan, terutama bagi penjual online yang memiliki skala usaha yang besar dan kompleks. Dengan demikian, kita dapat bersama-sama membangun perekonomian digital Indonesia yang kuat dan berkelanjutan.

Disclaimer: Artikel ini hanya sebagai informasi umum dan tidak dapat dianggap sebagai konsultasi pajak profesional. Untuk informasi lebih lanjut dan konsultasi pajak yang terperinci, disarankan untuk menghubungi konsultan pajak atau otoritas pajak setempat. Peraturan perpajakan dapat berubah sewaktu-waktu, sehingga penting untuk selalu memperbarui informasi terbaru.