Faktur Pajak Penjualan Aset Melalui Jasa Online: Panduan Lengkap untuk Wajib Pajak

Table of Content

Faktur Pajak Penjualan Aset Melalui Jasa Online: Panduan Lengkap untuk Wajib Pajak

Perkembangan teknologi digital telah merubah lanskap bisnis, termasuk dalam hal transaksi jual beli aset. Platform online kini menjadi media yang semakin populer untuk melakukan transaksi, termasuk penjualan aset seperti properti, kendaraan bermotor, hingga barang-barang elektronik bekas. Namun, di tengah kemudahan yang ditawarkan, kewajiban perpajakan tetap harus dipenuhi. Salah satu aspek krusial dalam penjualan aset online adalah penerbitan faktur pajak. Artikel ini akan membahas secara detail mengenai penerbitan faktur pajak penjualan aset melalui jasa online, termasuk jenis faktur pajak yang digunakan, persyaratan, prosedur, dan potensi permasalahan yang mungkin dihadapi.

Memahami Jenis Aset dan Implikasinya terhadap Faktur Pajak

Sebelum membahas lebih lanjut mengenai penerbitan faktur pajak, penting untuk memahami jenis aset yang diperjualbelikan melalui platform online. Jenis aset akan mempengaruhi cara penerbitan faktur pajak dan perlakuan perpajakannya. Secara umum, aset dapat dikategorikan menjadi:

-

Aset Tetap: Aset ini memiliki masa manfaat lebih dari satu tahun dan digunakan dalam kegiatan usaha. Contohnya meliputi tanah, bangunan, mesin, dan kendaraan bermotor. Penjualan aset tetap umumnya dikenakan Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) atas keuntungan yang diperoleh. Faktur pajak yang digunakan adalah Faktur Pajak Standar.

-

Persediaan: Aset ini merupakan barang dagang yang diperjualbelikan dalam rangka kegiatan usaha. Contohnya meliputi barang elektronik, pakaian, dan perlengkapan rumah tangga. Penjualan persediaan juga dikenakan PPN, namun perlakuan PPh-nya berbeda dengan aset tetap, tergantung pada jenis usahanya. Faktur pajak yang digunakan tetap Faktur Pajak Standar.

-

Aset Lainnya: Kategori ini mencakup aset yang tidak termasuk dalam aset tetap maupun persediaan. Contohnya meliputi aset intelektual, hak paten, dan karya seni. Perlakuan perpajakannya beragam dan perlu diperhatikan secara spesifik berdasarkan ketentuan peraturan perundang-undangan yang berlaku. Faktur pajak yang digunakan bisa Faktur Pajak Standar atau Faktur Pajak Sederhana, tergantung ketentuan yang berlaku.

Peran Platform Online dalam Penerbitan Faktur Pajak

Platform online berperan sebagai mediator dalam transaksi jual beli aset. Meskipun platform tidak secara langsung terlibat dalam kewajiban perpajakan, mereka memiliki peran penting dalam memfasilitasi proses penerbitan faktur pajak. Beberapa platform bahkan telah mengintegrasikan fitur penerbitan faktur pajak secara digital untuk mempermudah pengguna. Namun, tanggung jawab penerbitan faktur pajak tetap berada pada penjual (Wajib Pajak).

Prosedur Penerbitan Faktur Pajak Penjualan Aset Online

Prosedur penerbitan faktur pajak penjualan aset melalui jasa online pada dasarnya sama dengan penerbitan faktur pajak secara konvensional, namun dengan beberapa penyesuaian. Berikut langkah-langkahnya:

Identifikasi Jenis Transaksi dan Aset: Tentukan jenis aset yang dijual dan apakah transaksi tersebut dikenakan PPN dan PPh.

-

Menentukan Nomor Seri Faktur Pajak: Pastikan nomor seri faktur pajak sesuai dengan ketentuan Direktorat Jenderal Pajak (DJP).

-

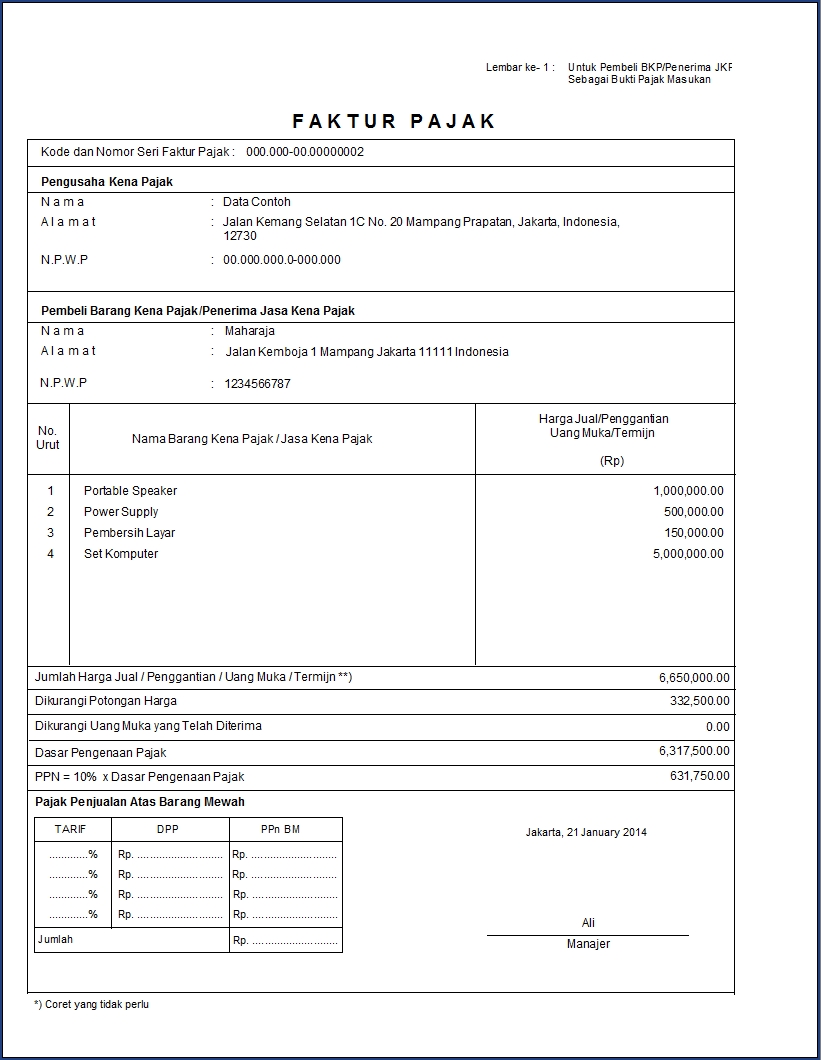

Mengisi Data di Faktur Pajak: Isi data dengan lengkap dan akurat, termasuk:

- Nama dan NPWP penjual (Wajib Pajak)

- Nama dan NPWP pembeli

- Tanggal transaksi

- Deskripsi aset yang dijual

- Harga jual

- PPN yang terutang (jika dikenakan)

- PPN yang dipotong (jika ada)

- PPh yang dipotong (jika ada)

-

Menyerahkan Faktur Pajak kepada Pembeli: Berikan faktur pajak kepada pembeli sebagai bukti transaksi dan dasar pemotongan atau pelaporan pajak. Penyerahan bisa dilakukan secara digital melalui email atau platform online, atau secara fisik.

-

Melaporkan Penjualan dalam SPT: Laporkan penjualan aset dan pajak yang terutang dalam Surat Pemberitahuan (SPT) Masa PPN dan SPT Tahunan PPh sesuai dengan ketentuan yang berlaku.

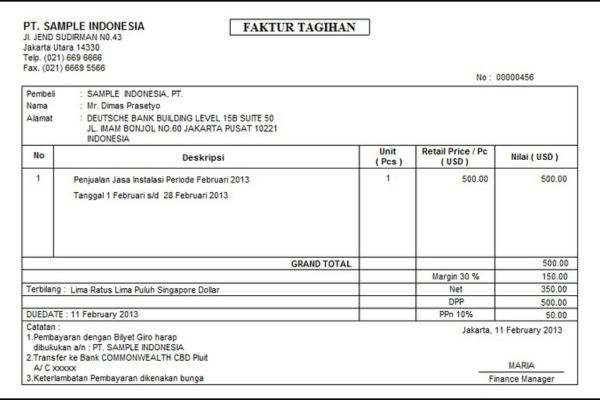

Jenis Faktur Pajak yang Digunakan

Jenis faktur pajak yang digunakan bergantung pada jenis aset dan nilai transaksi. Secara umum, Faktur Pajak Standar digunakan untuk sebagian besar transaksi penjualan aset, terutama aset tetap dan persediaan dengan nilai transaksi yang cukup besar. Faktur Pajak Sederhana dapat digunakan untuk transaksi dengan nilai yang lebih kecil dan memenuhi persyaratan tertentu yang ditetapkan oleh DJP.

Permasalahan yang Mungkin Dihadapi dan Solusinya

Dalam penerbitan faktur pajak penjualan aset online, beberapa permasalahan mungkin dihadapi, antara lain:

-

Kesulitan dalam Pengisian Data: Kesalahan dalam pengisian data faktur pajak dapat menyebabkan penolakan atau koreksi dari DJP. Solusi: Periksa kembali data dengan teliti sebelum menerbitkan faktur pajak dan manfaatkan fitur verifikasi yang tersedia di platform online atau aplikasi e-faktur.

-

Ketidakjelasan Status Pajak Aset: Ketidakpahaman mengenai status pajak aset yang dijual dapat menyebabkan kesalahan dalam perhitungan pajak. Solusi: Konsultasikan dengan konsultan pajak atau petugas DJP untuk memastikan status pajak aset yang dijual.

-

Penyerahan Faktur Pajak yang Tidak Tepat Waktu: Keterlambatan penyerahan faktur pajak dapat mengakibatkan sanksi administrasi dari DJP. Solusi: Buat sistem yang terorganisir untuk penerbitan dan penyerahan faktur pajak, dan manfaatkan fitur pengingat yang tersedia.

-

Perbedaan Persepsi antara Penjual dan Pembeli: Perbedaan persepsi mengenai kewajiban pajak dapat menimbulkan konflik antara penjual dan pembeli. Solusi: Buat kesepakatan yang jelas mengenai pembagian kewajiban pajak sejak awal transaksi.

-

Penipuan dan Pemalsuan Faktur Pajak: Penipuan dan pemalsuan faktur pajak merupakan tindakan kriminal yang dapat merugikan negara dan pihak-pihak yang terlibat. Solusi: Pastikan transaksi dilakukan melalui platform online yang terpercaya dan memiliki mekanisme verifikasi yang ketat.

Kesimpulan

Penjualan aset melalui jasa online memberikan kemudahan bagi penjual dan pembeli. Namun, penting untuk memahami dan memenuhi kewajiban perpajakan yang terkait. Penerbitan faktur pajak yang benar dan tepat waktu merupakan kunci untuk menghindari masalah perpajakan dan menjaga kepatuhan terhadap peraturan perundang-undangan. Dengan memahami prosedur dan potensi permasalahan yang mungkin dihadapi, penjual dapat menjalankan bisnis online dengan lebih aman dan terhindar dari risiko hukum dan finansial. Jika diperlukan, konsultasi dengan konsultan pajak atau petugas DJP sangat dianjurkan untuk memastikan kepatuhan perpajakan yang optimal. Pemanfaatan teknologi digital seperti aplikasi e-faktur dan platform online yang terintegrasi dengan sistem perpajakan juga sangat membantu dalam mempermudah dan mempercepat proses penerbitan faktur pajak. Dengan demikian, kepatuhan perpajakan dapat tercapai tanpa mengurangi efisiensi bisnis. Ingatlah bahwa kepatuhan perpajakan bukan hanya kewajiban, tetapi juga kontribusi nyata bagi pembangunan negara.