Faktur Pajak Penjualan Online: Panduan Lengkap untuk Bisnis Digital di Era Modern

Table of Content

Faktur Pajak Penjualan Online: Panduan Lengkap untuk Bisnis Digital di Era Modern

Perkembangan teknologi digital telah membawa perubahan signifikan dalam lanskap bisnis, khususnya dalam hal penjualan. Bisnis online semakin marak dan menjadi pilihan utama bagi banyak pelaku usaha, baik skala kecil maupun besar. Namun, di tengah kemudahan bertransaksi secara online, pemahaman yang tepat mengenai aspek perpajakan tetap menjadi hal krusial. Salah satu aspek yang paling penting adalah penerbitan faktur pajak, khususnya faktur pajak penjualan online. Ketidakpahaman mengenai regulasi ini dapat berakibat fatal, berupa sanksi administratif bahkan pidana. Artikel ini akan membahas secara detail mengenai faktur pajak penjualan online, mulai dari pengertian, jenis, hingga prosedur penerbitan dan penyimpanan.

1. Pengertian Faktur Pajak Penjualan Online

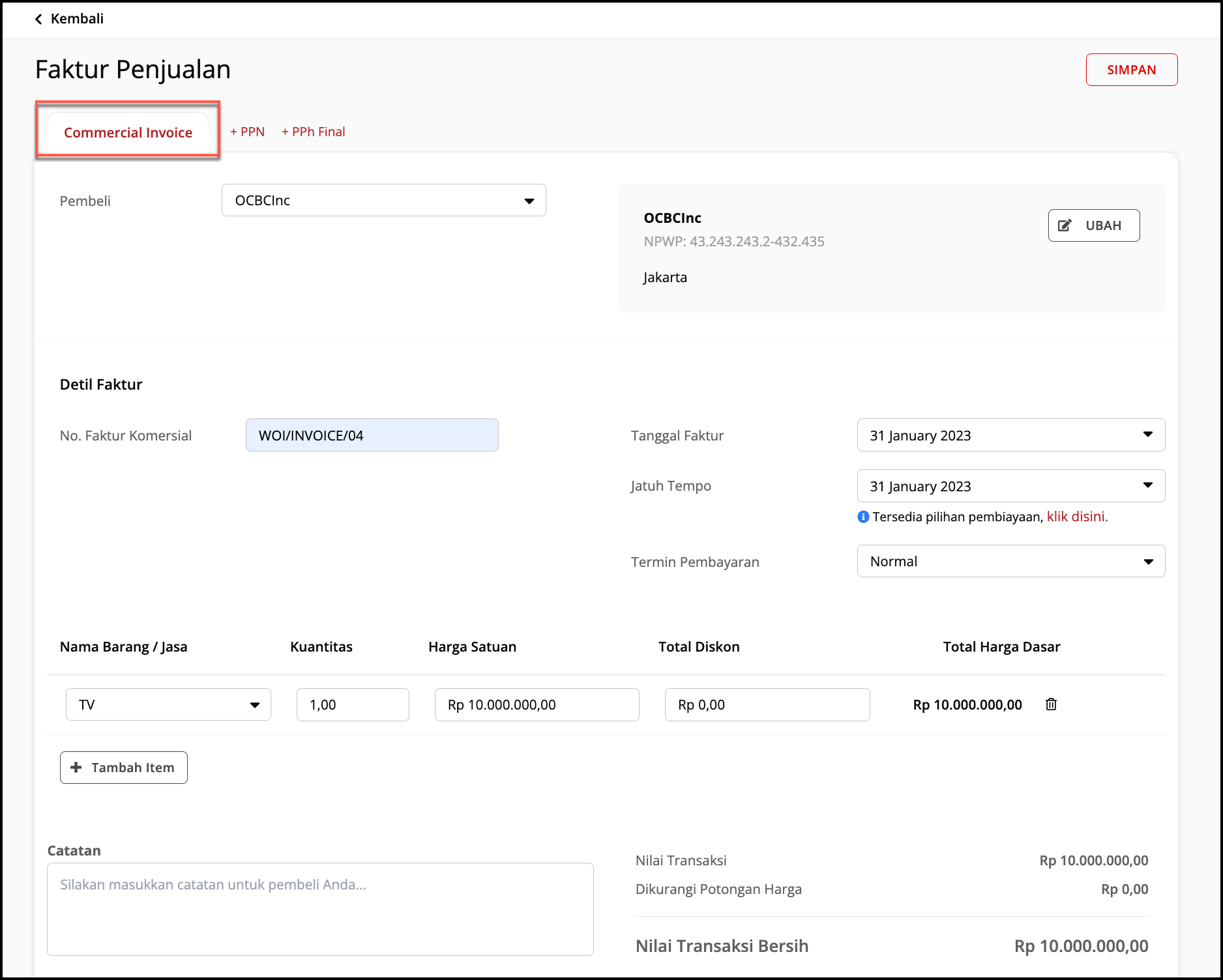

Faktur pajak penjualan online pada dasarnya adalah dokumen resmi yang diterbitkan oleh penjual (pengusaha kena pajak/PKP) kepada pembeli (konsumen) atas transaksi penjualan barang atau jasa yang dilakukan secara online. Dokumen ini memuat informasi penting mengenai transaksi, termasuk detail barang atau jasa yang dijual, harga jual, PPN (Pajak Pertambahan Nilai), dan identitas penjual dan pembeli. Perbedaan utama faktur pajak penjualan online dengan faktur pajak konvensional terletak pada media penerbitannya, yaitu melalui sistem elektronik.

Kehadiran faktur pajak penjualan online sangat penting dalam sistem perpajakan Indonesia. Ia berfungsi sebagai bukti transaksi yang sah, memudahkan proses pelaporan pajak bagi penjual, dan menjadi dasar bagi pembeli untuk melakukan pengkreditan pajak masukan (jika pembeli juga merupakan PKP). Dengan demikian, faktur pajak penjualan online berperan vital dalam menjaga transparansi dan akuntabilitas dalam transaksi bisnis online.

2. Jenis-jenis Faktur Pajak Penjualan Online

Meskipun prinsip dasarnya sama, faktur pajak penjualan online dapat dikategorikan menjadi beberapa jenis berdasarkan metode penerbitannya dan jenis transaksi yang dilakukan:

-

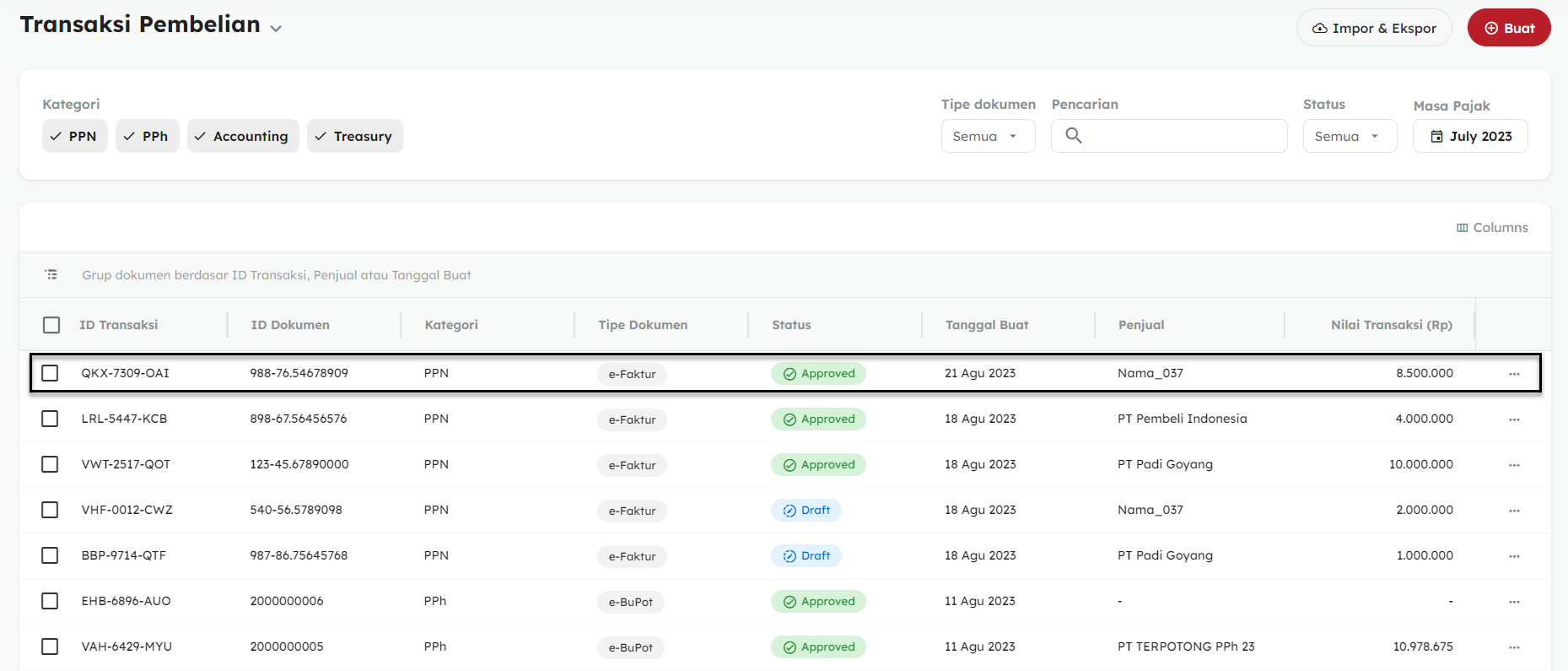

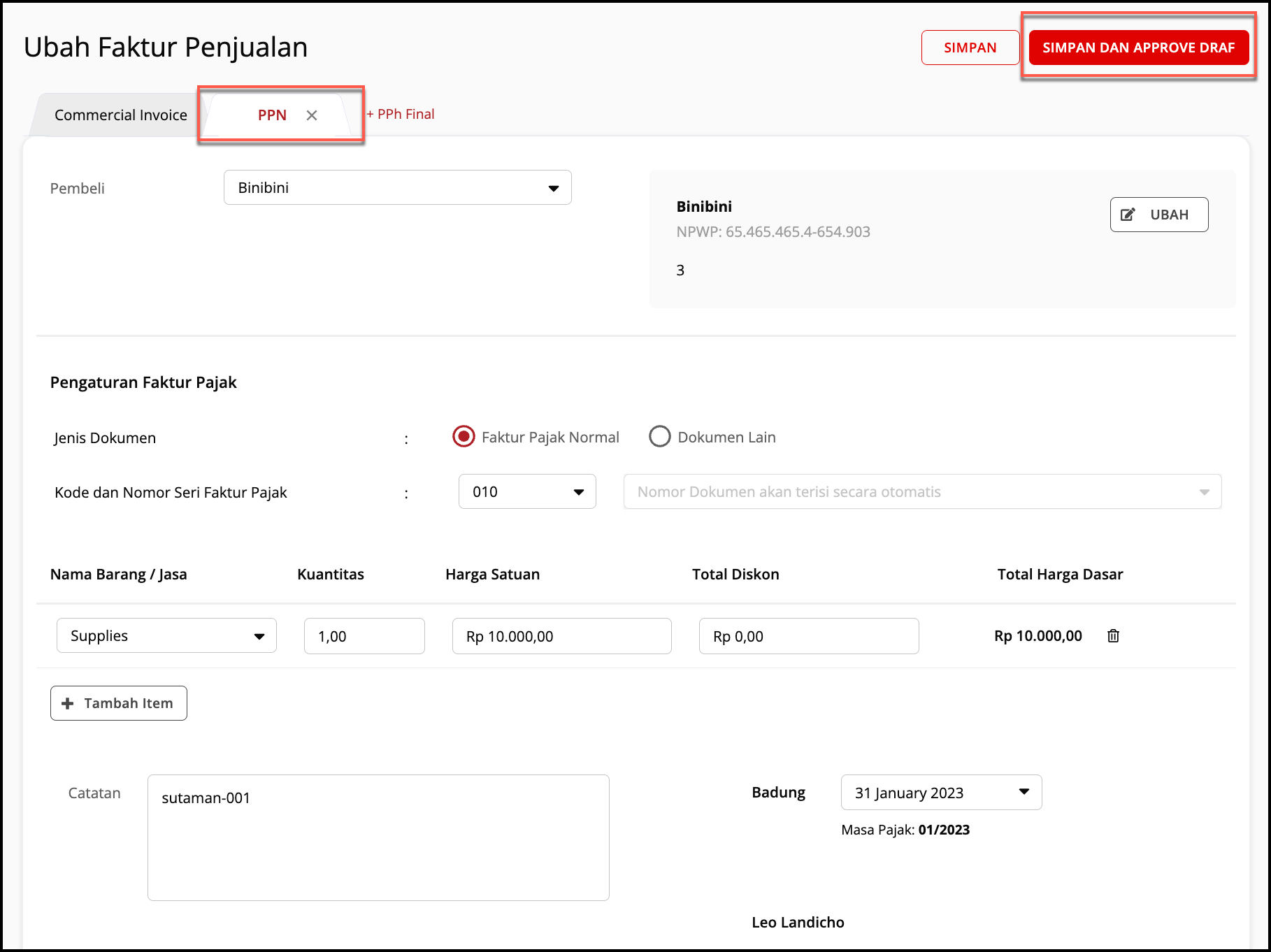

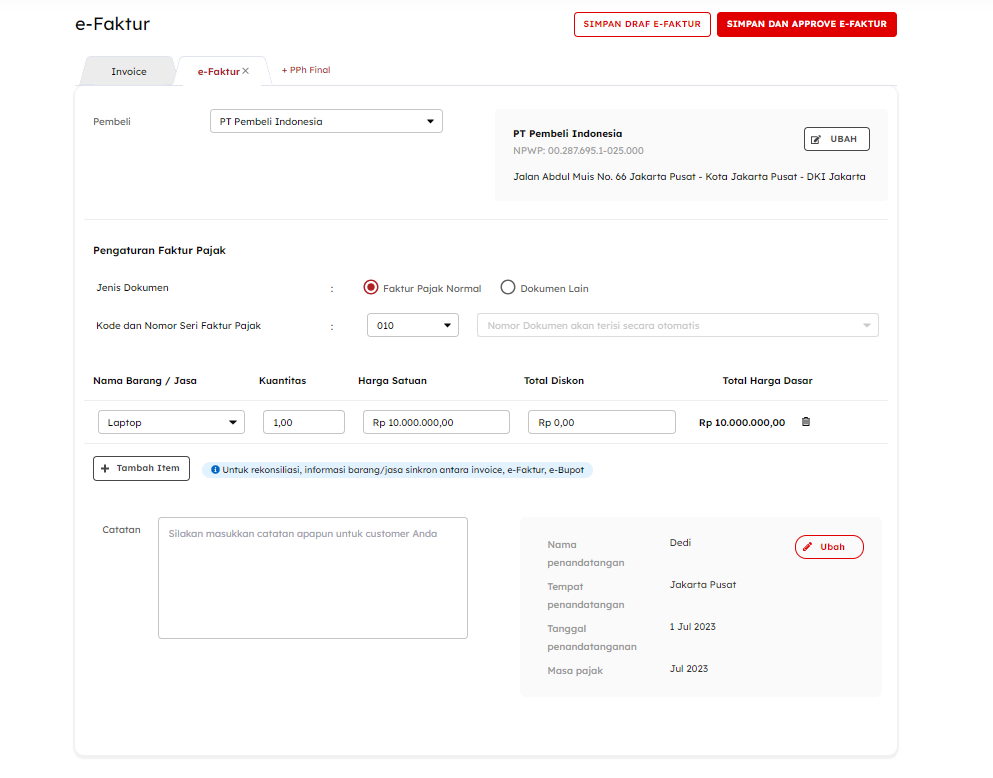

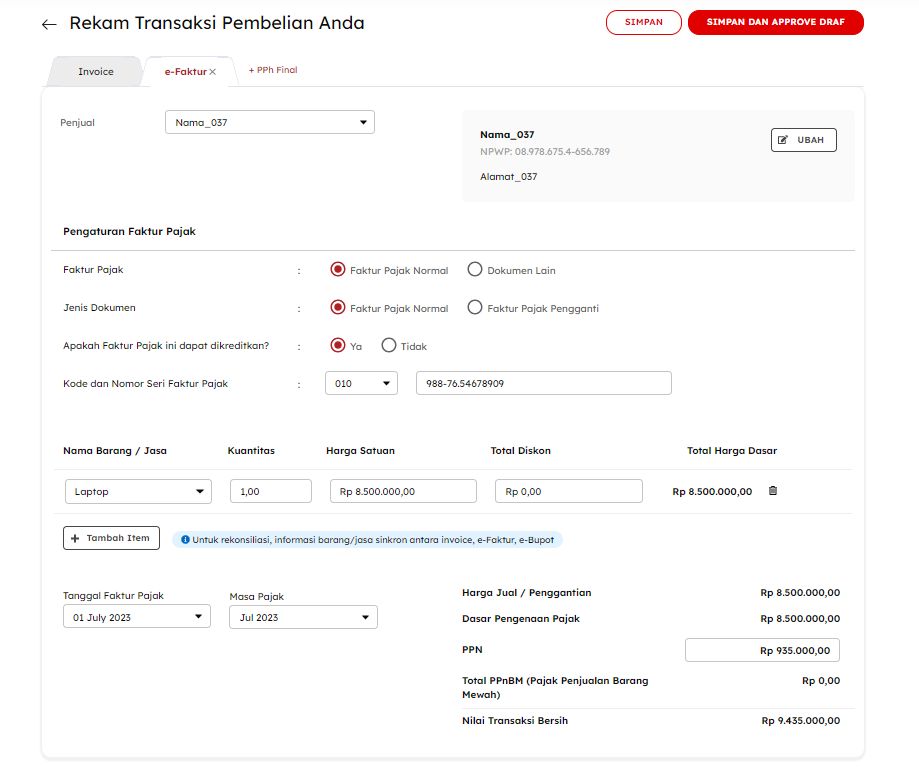

Faktur Pajak Elektronik (e-Faktur): Ini merupakan jenis faktur pajak yang paling umum digunakan dalam transaksi online. e-Faktur diterbitkan melalui sistem elektronik yang dikelola oleh Direktorat Jenderal Pajak (DJP), sehingga keabsahan dan keasliannya terjamin. Penerbitan e-Faktur membutuhkan sertifikat elektronik (e-Sertifikat) yang diperoleh dari DJP.

-

Faktur Pajak Sederhana: Faktur pajak sederhana digunakan untuk transaksi penjualan dengan nilai jual kurang dari Rp 10.000.000 (sepuluh juta rupiah) dan PPN kurang dari Rp 1.000.000 (satu juta rupiah). Meskipun lebih sederhana, faktur pajak sederhana tetap harus memenuhi persyaratan yang ditentukan oleh DJP.

-

Faktur Pajak Pengganti: Faktur pajak pengganti diterbitkan untuk menggantikan faktur pajak yang hilang, rusak, atau salah cetak. Prosedur penerbitan faktur pajak pengganti harus sesuai dengan aturan yang berlaku.

-

Faktur Pajak Retur Penjualan: Faktur pajak ini diterbitkan ketika terjadi pengembalian barang atau pembatalan transaksi. Faktur pajak retur penjualan digunakan untuk mengurangi jumlah PPN yang telah dibayarkan.

Pemilihan jenis faktur pajak yang tepat sangat penting untuk menghindari kesalahan dan sanksi perpajakan. Pelaku usaha online perlu memahami jenis transaksi yang dilakukan dan memilih jenis faktur pajak yang sesuai.

3. Prosedur Penerbitan Faktur Pajak Penjualan Online

Penerbitan faktur pajak penjualan online, khususnya e-Faktur, memerlukan langkah-langkah yang sistematis dan terintegrasi dengan sistem DJP. Secara umum, prosedur penerbitannya meliputi:

-

Pendaftaran sebagai Pengusaha Kena Pajak (PKP): Langkah pertama adalah mendaftar sebagai PKP di kantor pelayanan pajak setempat. Pendaftaran ini diperlukan agar pelaku usaha online berhak menerbitkan faktur pajak.

-

Penggunaan Sistem e-Faktur: Setelah terdaftar sebagai PKP, pelaku usaha online perlu menggunakan sistem e-Faktur yang disediakan oleh DJP. Sistem ini memungkinkan penerbitan faktur pajak secara elektronik dan terintegrasi dengan database DJP.

-

Pengisian Data Transaksi: Data transaksi yang lengkap dan akurat sangat penting dalam penerbitan e-Faktur. Data yang perlu diisi meliputi nomor faktur pajak, tanggal transaksi, nama dan alamat penjual dan pembeli, NPWP (Nomor Pokok Wajib Pajak) penjual dan pembeli, uraian barang atau jasa yang dijual, harga jual, PPN, dan total nilai transaksi.

-

Verifikasi dan Penandatanganan Elektronik: Setelah data transaksi terisi lengkap, e-Faktur perlu diverifikasi dan ditandatangani secara elektronik menggunakan e-Sertifikat. Proses ini memastikan keaslian dan keabsahan e-Faktur.

-

Pengiriman e-Faktur: e-Faktur yang telah ditandatangani secara elektronik kemudian dikirimkan kepada pembeli melalui email atau media elektronik lainnya. DJP juga akan menerima salinan e-Faktur secara otomatis.

-

Penyimpanan e-Faktur: Penjual wajib menyimpan e-Faktur sebagai bukti transaksi dan untuk keperluan pelaporan pajak. Penyimpanan e-Faktur dapat dilakukan secara digital maupun fisik, dengan ketentuan yang ditetapkan oleh DJP.

4. Persyaratan dan Ketentuan Penerbitan Faktur Pajak Penjualan Online

Agar faktur pajak penjualan online dianggap sah dan valid, beberapa persyaratan dan ketentuan harus dipenuhi:

-

Data yang Lengkap dan Akurat: Semua data yang tercantum dalam faktur pajak harus lengkap, akurat, dan sesuai dengan data transaksi yang sebenarnya. Kesalahan data dapat mengakibatkan penolakan faktur pajak.

-

Penggunaan Sistem e-Faktur: Untuk transaksi yang wajib menggunakan e-Faktur, penggunaan sistem e-Faktur dari DJP merupakan keharusan. Penggunaan sistem lain tidak diizinkan.

-

Penandatanganan Elektronik: Penandatanganan elektronik menggunakan e-Sertifikat merupakan syarat mutlak untuk keabsahan e-Faktur. Tanpa tanda tangan elektronik, e-Faktur dianggap tidak sah.

-

Penggunaan NPWP: Baik penjual maupun pembeli yang merupakan PKP wajib mencantumkan NPWP dalam faktur pajak.

-

Kepatuhan terhadap Peraturan Perundang-undangan: Penerbitan faktur pajak penjualan online harus selalu sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia. Ketidakpatuhan dapat berakibat sanksi administratif maupun pidana.

5. Sanksi atas Ketidakpatuhan Penerbitan Faktur Pajak Penjualan Online

Ketidakpatuhan dalam penerbitan faktur pajak penjualan online dapat berakibat sanksi yang cukup berat, diantaranya:

-

Sanksi Administrasi: Sanksi administratif berupa denda yang jumlahnya bervariasi tergantung jenis dan tingkat pelanggaran. Denda dapat dikenakan atas keterlambatan penerbitan faktur pajak, kesalahan data dalam faktur pajak, atau ketidakpatuhan terhadap ketentuan lain.

-

Sanksi Pidana: Dalam kasus pelanggaran yang berat, seperti pemalsuan faktur pajak atau penggelapan pajak, pelaku dapat dikenakan sanksi pidana berupa penjara dan denda.

Oleh karena itu, pemahaman yang tepat dan kepatuhan terhadap peraturan perpajakan dalam penerbitan faktur pajak penjualan online sangat penting untuk menghindari sanksi dan menjaga kelangsungan bisnis.

6. Tips dan Strategi Penerbitan Faktur Pajak Penjualan Online yang Efektif

Untuk memastikan penerbitan faktur pajak penjualan online berjalan lancar dan efektif, beberapa tips dan strategi berikut dapat diterapkan:

-

Integrasi Sistem: Integrasikan sistem penjualan online dengan sistem e-Faktur untuk otomatisasi penerbitan faktur pajak. Hal ini akan menghemat waktu dan meminimalisir kesalahan.

-

Validasi Data: Lakukan validasi data transaksi sebelum menerbitkan faktur pajak untuk memastikan keakuratan data.

-

Backup Data: Lakukan backup data faktur pajak secara berkala untuk mencegah kehilangan data penting.

-

Konsultasi dengan Ahli Pajak: Jangan ragu untuk berkonsultasi dengan ahli pajak jika mengalami kesulitan atau keraguan dalam penerbitan faktur pajak.

-

Update Informasi Perpajakan: Selalu update informasi terbaru mengenai peraturan perpajakan yang berkaitan dengan faktur pajak penjualan online.

7. Kesimpulan

Faktur pajak penjualan online merupakan aspek krusial dalam menjalankan bisnis online di Indonesia. Pemahaman yang komprehensif mengenai jenis, prosedur penerbitan, persyaratan, dan sanksi yang terkait sangat penting untuk memastikan kepatuhan perpajakan dan menghindari masalah hukum. Dengan menerapkan strategi yang efektif dan selalu mengikuti perkembangan regulasi perpajakan, pelaku usaha online dapat menjalankan bisnisnya dengan lancar dan terhindar dari risiko perpajakan. Ingatlah bahwa kepatuhan perpajakan bukan hanya kewajiban, tetapi juga investasi untuk keberlangsungan bisnis di masa mendatang. Jangan ragu untuk memanfaatkan sumber daya yang tersedia, seperti website DJP dan konsultasi dengan ahli pajak, untuk memastikan penerbitan faktur pajak online Anda selalu sesuai dengan peraturan yang berlaku.