Faktur Pajak Penjualan Online: Panduan Lengkap dan Komprehensif

Table of Content

Faktur Pajak Penjualan Online: Panduan Lengkap dan Komprehensif

Perkembangan pesat teknologi digital telah mendorong transformasi bisnis, termasuk dalam hal transaksi jual beli. Penjualan online kini menjadi tulang punggung perekonomian digital, menjangkau pasar yang lebih luas dan menawarkan kemudahan bagi penjual maupun pembeli. Namun, di tengah kemudahan ini, terdapat aspek penting yang tak boleh diabaikan, yaitu kewajiban perpajakan. Salah satu aspek krusial tersebut adalah penerbitan faktur pajak, khususnya bagi penjualan online. Artikel ini akan membahas secara mendalam mengenai penerbitan faktur pajak penjualan online, termasuk aturan, ketentuan, dan berbagai hal yang perlu diperhatikan.

Definisi Faktur Pajak dan Pentingnya dalam Penjualan Online

Faktur pajak adalah bukti pungutan pajak pertambahan nilai (PPN) dan pajak penghasilan (PPh) atas transaksi penjualan barang atau jasa yang dilakukan oleh Pengusaha Kena Pajak (PKP). Dalam konteks penjualan online, faktur pajak berfungsi sebagai bukti transaksi yang sah, melindungi hak dan kewajiban penjual dan pembeli, serta menjadi dasar perhitungan pajak yang dilaporkan kepada Direktorat Jenderal Pajak (DJP). Keberadaan faktur pajak yang sah dan lengkap sangat penting, karena:

- Menjamin kepatuhan perpajakan: Penerbitan faktur pajak yang benar memastikan kepatuhan penjual terhadap peraturan perpajakan yang berlaku. Hal ini mencegah sanksi administrasi dan pidana yang dapat dijatuhkan oleh DJP.

- Melindungi hak penjual dan pembeli: Faktur pajak menjadi bukti transaksi yang kuat jika terjadi sengketa atau permasalahan di kemudian hari. Baik penjual maupun pembeli dapat menggunakan faktur pajak sebagai bukti pendukung klaim mereka.

- Dasar perhitungan kredit pajak: Bagi pembeli yang merupakan PKP, faktur pajak dapat digunakan sebagai dasar untuk mengkreditkan PPN masukan yang telah dibayarkan. Ini berarti mengurangi beban pajak yang harus disetor oleh pembeli.

- Transparansi dan akuntabilitas: Penerbitan faktur pajak yang tertib dan akurat meningkatkan transparansi dalam transaksi bisnis dan memperkuat akuntabilitas perpajakan.

Perbedaan Faktur Pajak Penjualan Online dengan Penjualan Konvensional

Secara prinsip, penerbitan faktur pajak untuk penjualan online tidak jauh berbeda dengan penjualan konvensional. Namun, terdapat beberapa perbedaan yang perlu diperhatikan, terutama terkait dengan:

- Metode pengiriman: Dalam penjualan online, barang atau jasa dapat dikirim melalui berbagai metode, seperti kurir, pos, atau bahkan dikirim secara digital. Hal ini perlu dicantumkan dengan jelas di faktur pajak.

- Pembayaran: Pembayaran dalam penjualan online umumnya dilakukan secara non-tunai, melalui transfer bank, e-wallet, atau kartu kredit. Metode pembayaran ini juga perlu dicantumkan dalam faktur pajak.

- Identifikasi pembeli: Dalam penjualan online, identifikasi pembeli perlu dilakukan dengan teliti, memastikan data yang tercantum di faktur pajak sesuai dengan data yang dimiliki oleh pembeli.

- Sistem Pembuatan Faktur Pajak: Penjualan online seringkali memanfaatkan sistem digital untuk pembuatan dan penyimpanan faktur pajak, seperti aplikasi e-Faktur.

Ketentuan dan Aturan Penerbitan Faktur Pajak Penjualan Online

Penerbitan faktur pajak penjualan online harus mengikuti peraturan perpajakan yang berlaku, yaitu:

- Kewajiban PKP: Hanya PKP yang berhak menerbitkan faktur pajak. PKP adalah wajib pajak yang omzet penjualannya telah mencapai atau melebihi batas omzet yang ditentukan.

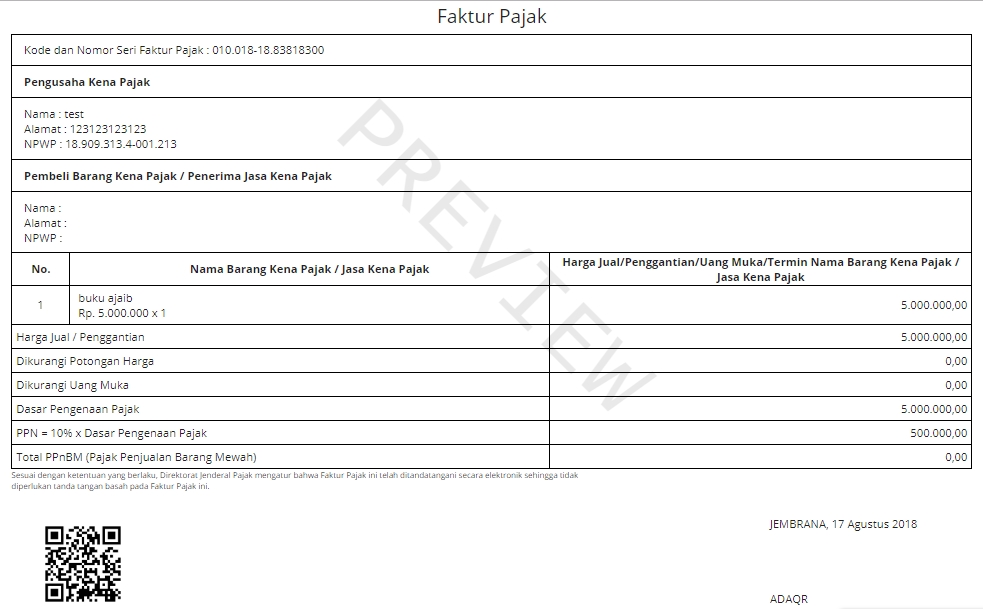

- Kelengkapan data: Faktur pajak harus memuat data yang lengkap dan akurat, termasuk Nomor Pokok Wajib Pajak (NPWP) penjual dan pembeli, tanggal transaksi, deskripsi barang atau jasa, jumlah barang atau jasa, harga jual, PPN, dan total harga.

- Penggunaan e-Faktur: DJP mendorong penggunaan e-Faktur untuk penerbitan faktur pajak, terutama bagi PKP yang memiliki omzet penjualan yang besar. E-Faktur memudahkan proses pelaporan pajak dan mengurangi risiko kesalahan.

- Penggunaan Sistem Pembuatan Faktur Pajak Elektronik: Banyak platform e-commerce menyediakan fitur integrasi dengan sistem e-faktur, memudahkan para penjual online dalam menerbitkan faktur pajak.

- Penyerahan Faktur Pajak: Faktur pajak harus diserahkan kepada pembeli paling lambat pada saat penyerahan barang atau jasa. Dalam penjualan online, penyerahan faktur pajak dapat dilakukan secara elektronik melalui email atau platform e-commerce.

- Penyimpanan Faktur Pajak: Penjual wajib menyimpan arsip faktur pajak minimal selama 10 tahun. Penyimpanan dapat dilakukan secara fisik maupun digital, asalkan terjamin keamanannya.

Contoh Kasus dan Solusi Permasalahan Faktur Pajak Penjualan Online

Berikut beberapa contoh kasus dan solusi yang sering dihadapi dalam penerbitan faktur pajak penjualan online:

- Kasus 1: Terlambat menerbitkan faktur pajak. Solusi: Segera menerbitkan faktur pajak dan melaporkan keterlambatan kepada DJP. Keterlambatan dapat dikenakan sanksi administrasi.

- Kasus 2: Data di faktur pajak tidak lengkap atau salah. Solusi: Membuat faktur pajak pengganti dengan data yang benar dan melaporkan koreksi kepada DJP.

- Kasus 3: Pembeli menolak menerima faktur pajak. Solusi: Menyimpan bukti pengiriman faktur pajak, misalnya melalui email atau bukti pengiriman kurir. Hal ini penting jika terjadi sengketa di kemudian hari.

- Kasus 4: Kesulitan mengoperasikan sistem e-Faktur. Solusi: Mengikuti pelatihan atau konsultasi dengan petugas DJP atau konsultan pajak untuk memahami cara penggunaan e-Faktur.

Tips dan Rekomendasi untuk Penerbitan Faktur Pajak Penjualan Online yang Efektif

Berikut beberapa tips dan rekomendasi untuk penerbitan faktur pajak penjualan online yang efektif:

- Pahami peraturan perpajakan: Pelajari secara detail peraturan perpajakan yang berlaku terkait dengan penerbitan faktur pajak.

- Gunakan sistem e-Faktur: Manfaatkan sistem e-Faktur untuk mempermudah proses penerbitan dan pelaporan pajak.

- Integrasikan sistem faktur pajak dengan platform e-commerce: Pilih platform e-commerce yang telah terintegrasi dengan sistem e-Faktur.

- Simpan arsip faktur pajak dengan aman: Pastikan arsip faktur pajak disimpan dengan aman dan terorganisir, baik secara fisik maupun digital.

- Lakukan pembaruan data secara berkala: Pastikan data NPWP dan informasi lainnya selalu diperbarui.

- Konsultasi dengan konsultan pajak: Jika mengalami kesulitan atau keraguan, konsultasikan dengan konsultan pajak yang berpengalaman.

Kesimpulan

Penerbitan faktur pajak merupakan kewajiban bagi setiap PKP, termasuk dalam penjualan online. Dengan memahami aturan dan ketentuan yang berlaku, serta menerapkan tips dan rekomendasi yang telah diuraikan, para pelaku bisnis online dapat menjalankan kewajiban perpajakannya dengan benar dan terhindar dari sanksi. Penting untuk diingat bahwa kepatuhan perpajakan bukan hanya sekadar kewajiban, tetapi juga merupakan kontribusi bagi pembangunan negara dan menciptakan iklim bisnis yang sehat dan berkelanjutan. Penggunaan teknologi dan sistem digital seperti e-Faktur dapat sangat membantu dalam proses ini, mempermudah dan mengefisienkan pengelolaan faktur pajak serta pelaporan pajak secara keseluruhan. Selalu update informasi terbaru mengenai peraturan perpajakan dari DJP untuk memastikan kepatuhan yang optimal.