Pelaporan PPN untuk Transaksi Jual Online: Panduan Lengkap bagi Pengusaha

Table of Content

Pelaporan PPN untuk Transaksi Jual Online: Panduan Lengkap bagi Pengusaha

Era digital telah mengubah lanskap bisnis secara drastis. Transaksi jual beli online kini menjadi tulang punggung perekonomian, baik bagi usaha mikro, kecil, menengah (UMKM) maupun perusahaan besar. Namun, perkembangan pesat ini juga membawa tantangan baru, terutama dalam hal kepatuhan perpajakan. Salah satu aspek krusial yang perlu dipahami oleh para pelaku bisnis online adalah pelaporan Pajak Pertambahan Nilai (PPN) atas transaksi jual beli mereka. Artikel ini akan membahas secara detail mengenai pelaporan PPN untuk transaksi jual online, mulai dari dasar hukum hingga praktik pelaporan yang benar.

Dasar Hukum dan Ketentuan Umum PPN

Pelaporan PPN untuk transaksi jual online diatur dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM) beserta peraturan pelaksanaannya. Secara umum, PPN dikenakan atas penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dilakukan oleh Pengusaha Kena Pajak (PKP). Dalam konteks jual online, setiap transaksi jual beli yang memenuhi kriteria BKP/JKP dan dilakukan oleh PKP akan dikenakan PPN.

Kriteria PKP sendiri ditentukan berdasarkan omzet penjualan tahunan. Jika omzet penjualan tahunan melebihi batas tertentu yang ditetapkan pemerintah (saat ini Rp 4,8 miliar), maka wajib terdaftar sebagai PKP dan memungut serta menyetorkan PPN. Namun, meskipun omzet di bawah batas tersebut, PKP tetap bisa mendaftarkan diri secara sukarela. Pendaftaran PKP dilakukan melalui kantor pelayanan pajak (KPP) setempat.

Jenis Transaksi Jual Online dan Pengenaan PPN

Transaksi jual online memiliki beragam bentuk, dan pengenaan PPN pada masing-masing jenis transaksi bisa berbeda. Berikut beberapa contohnya:

-

Penjualan Barang Fisik: Penjualan barang fisik melalui platform marketplace atau website toko online dikenakan PPN. Besaran PPN umumnya 11% dari harga jual. PKP wajib memungut PPN dari pembeli dan menyetorkannya ke kas negara.

-

Penjualan Barang Digital: Penjualan barang digital seperti aplikasi, musik, e-book, dan game juga dikenakan PPN. Perlakuan PPN untuk barang digital ini memiliki beberapa ketentuan khusus yang perlu diperhatikan, terutama terkait tempat penyerahan jasa dan kewajiban pemungutan PPN.

-

Penjualan Jasa Online: Penyerahan jasa online seperti jasa desain, konsultasi, pelatihan online, dan jasa pengiriman juga dikenakan PPN. Sama seperti penjualan barang, PKP wajib memungut dan menyetorkan PPN dari transaksi jasa online.

-

Dropshipping: Dalam model bisnis dropshipping, PKP bertindak sebagai perantara antara pembeli dan supplier. PKP tetap wajib memungut dan menyetorkan PPN atas penjualan barang, meskipun barang tersebut dikirim langsung oleh supplier.

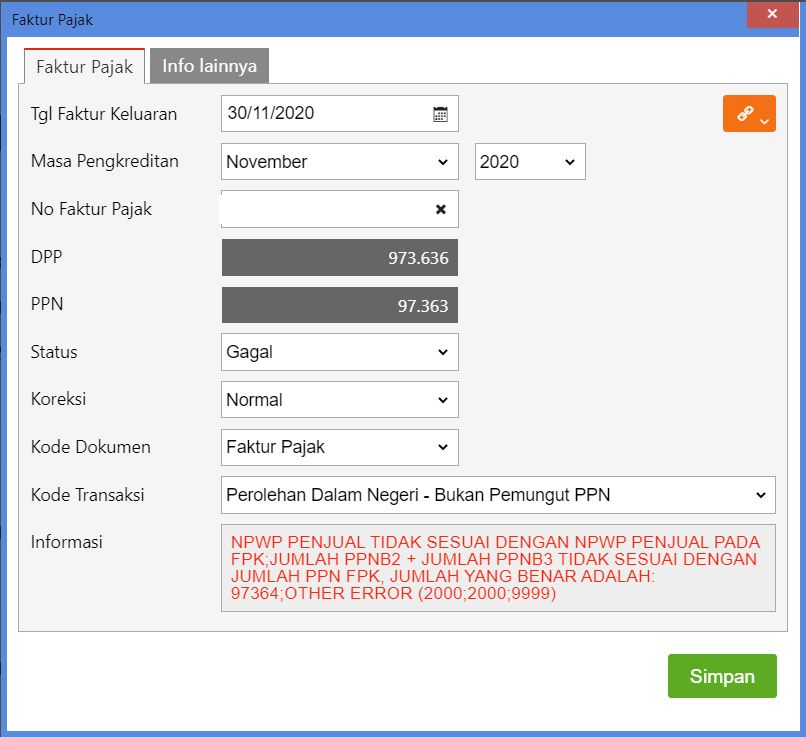

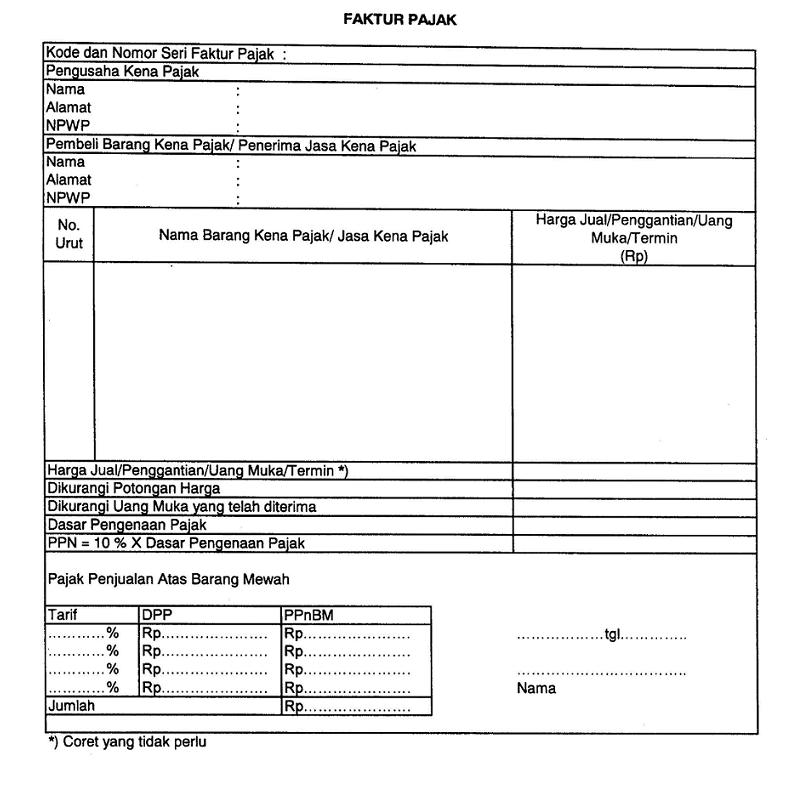

Penggunaan Faktur Pajak dalam Transaksi Online

Faktur pajak merupakan bukti pungut PPN yang sah. Dalam transaksi jual online, PKP wajib menerbitkan faktur pajak kepada pembeli. Faktur pajak elektronik (e-faktur) saat ini menjadi standar yang umum digunakan. Penggunaan e-faktur memberikan kemudahan dan efisiensi dalam pelaporan PPN.

Penerbitan faktur pajak harus sesuai dengan ketentuan yang berlaku, meliputi:

- Nomor Seri Faktur Pajak: Nomor seri faktur pajak harus unik dan sesuai dengan sistem e-faktur.

- Tanggal Faktur Pajak: Tanggal faktur pajak harus sesuai dengan tanggal transaksi.

- Nama dan NPWP PKP: Nama dan NPWP PKP harus tertera dengan jelas.

- Nama dan NPWP Pembeli: Nama dan NPWP pembeli harus tertera, jika pembeli merupakan PKP.

- Uraian Barang/Jasa: Uraian barang/jasa yang diperjualbelikan harus jelas dan detail.

- Jumlah PPN: Jumlah PPN yang dipungut harus tertera dengan jelas.

- Total Harga: Total harga termasuk PPN harus tertera dengan jelas.

Pelaporan PPN Melalui Sistem e-Faktur

Pelaporan PPN untuk transaksi jual online umumnya dilakukan melalui sistem e-faktur. Sistem e-faktur merupakan sistem online yang disediakan oleh Direktorat Jenderal Pajak (DJP) untuk memudahkan PKP dalam mengelola dan melaporkan PPN. Beberapa langkah utama dalam pelaporan PP.N melalui e-faktur adalah:

- Pendaftaran Akun e-Faktur: PKP harus mendaftar dan memiliki akun e-faktur untuk dapat mengakses sistem.

- Pengisian Data Transaksi: PKP harus mengisi data transaksi penjualan, termasuk data faktur pajak yang diterbitkan.

- Pengunggahan e-Faktur: e-Faktur yang telah dibuat harus diunggah ke sistem e-faktur.

- Pembuatan Surat Pemberitahuan (SPT) PPN: Berdasarkan data transaksi yang telah diunggah, PKP dapat membuat SPT PPN secara otomatis melalui sistem e-faktur.

- Penyerahan SPT PPN: SPT PPN yang telah dibuat harus diserahkan ke DJP melalui sistem e-faktur sebelum batas waktu yang ditentukan.

Peran Marketplace dalam Pelaporan PPN

Marketplace sebagai platform jual beli online juga memiliki peran penting dalam pelaporan PPN. Beberapa marketplace telah bermitra dengan DJP untuk memfasilitasi pelaporan PPN bagi para penjual di platform mereka. Kerjasama ini dapat berupa penyediaan sistem pelaporan terintegrasi atau dukungan teknis dalam pengisian dan pelaporan PPN. Namun, penjual tetap bertanggung jawab atas kepatuhan perpajakan mereka, meskipun terdapat kemudahan yang diberikan oleh marketplace.

Kendala dan Solusi dalam Pelaporan PPN untuk Transaksi Online

Meskipun sistem e-faktur telah mempermudah pelaporan PPN, masih terdapat beberapa kendala yang dihadapi oleh PKP, terutama UMKM, dalam pelaporan PPN untuk transaksi online:

- Kesulitan Teknis: Beberapa PKP mungkin mengalami kesulitan dalam menggunakan sistem e-faktur, terutama bagi yang kurang familiar dengan teknologi.

- Kurangnya Literasi Perpajakan: Kurangnya pemahaman mengenai ketentuan PPN dan cara pelaporan yang benar dapat menyebabkan kesalahan dalam pelaporan.

- Kompleksitas Peraturan: Ketentuan PPN yang kompleks dapat membingungkan, terutama bagi PKP yang baru memulai bisnis online.

Untuk mengatasi kendala tersebut, beberapa solusi yang dapat dilakukan antara lain:

- Mengikuti pelatihan dan seminar perpajakan: Mengikuti pelatihan dan seminar perpajakan dapat meningkatkan pemahaman mengenai ketentuan PPN dan cara pelaporan yang benar.

- Memanfaatkan bantuan konsultan pajak: Memanfaatkan bantuan konsultan pajak dapat membantu PKP dalam mengelola dan melaporkan PPN dengan benar.

- Menggunakan software akuntansi terintegrasi: Menggunakan software akuntansi terintegrasi dapat mempermudah pengelolaan data transaksi dan pelaporan PPN.

- Memanfaatkan layanan bantuan dari marketplace: Memanfaatkan layanan bantuan dari marketplace dapat membantu PKP dalam mengatasi kesulitan teknis dan memahami ketentuan PPN.

Kesimpulan

Pelaporan PPN untuk transaksi jual online merupakan kewajiban bagi setiap PKP yang melakukan penjualan BKP/JKP melalui platform online. Memahami ketentuan PPN dan cara pelaporan yang benar sangat penting untuk menghindari sanksi perpajakan. Dengan memanfaatkan teknologi seperti sistem e-faktur dan memanfaatkan sumber daya yang tersedia, PKP dapat melakukan pelaporan PPN dengan efisien dan efektif. Penting untuk selalu mengikuti perkembangan peraturan perpajakan dan menjaga kepatuhan untuk mendukung pertumbuhan ekonomi yang sehat dan berkelanjutan. Jika terdapat keraguan atau kesulitan dalam pelaporan PPN, konsultasikan dengan konsultan pajak atau petugas pajak untuk mendapatkan penjelasan dan bimbingan yang lebih detail.